Resultat för februari:

1.Espresso Invest..Bravida....87,95->105,2..+19,6%

2.Absolut Vodka...Brdr A&O..91,9->95,9......+4,4%

2.Stefanbnas.......Brdr A&O..91,9->95,9.........+4,4%

4.JohanK……….New Wave...106,7->103..........-3,5%

5.Martin Andersson....EQL......60,3->58..........-3,8%

6.Zlatte……….…Qualisys.....55,7->51,2............-8,1%

7.Hitta Värde........Volati.......95,3->85,2.........-10,6%

8.crimpen…….Combinedx....37,9->33,1......-12,7%

9.rjn55……...……Exsitec.........140->120.........-14,3%

9.Mindman……Exsitec..........140->120.........-14,3%

11.marben……….Pricer.........4,04->3,03.......-25,0%

Snitt: -6,4%

Index: +3,5% (OMXSCAPGI 538,07->562,18)

Ställningen 28/2:

1.Martin Andersson.....+27,0 %

(Cheffelo 1320, EQL 1270)

2.Espresso Invest.....+13,0%

(Bouvet 945, Bravida 1130)

3.Absolut Vodka.Cibus.....+10,1 %

(Cibus 1055, Brdr A&O 1101)

4.Stefanbnas.....+1,6%

(Brdr A&O 974, Brdr A&O 1016)

5.crimpen.....-8,6 %

(Careium 1046, Combinedx 914)

6.JohanK…..-9,5 %

7.rjn55…..-14,6 %

(Generic 996, Exsitec 854)

8.Zlatte……-16,4 %

9.Hitta Värde.....-17,7 %

(Storskogen 921, Volati 823)

10.Mindman……-21,6 %

11.marben…..-34,3 %

Snitt: -6,5%

Index: +6,8% (OMXSCAPGI 526,56->562,18)

Kommentar:

Oj, ja vad säger man. Stentufft för småbolagen (och Utmaningens deltagare). Endast fyra på + på en stark börs med våra nykomlingar Martin och Espresso i täten. Blir intressant att höra resonemangen kring valen för mars. Själv är jag livrädd.

Deltagarnas val för mars i denna tråd före kl 24 imorgon söndag 1/3.

Trevlig helg alla!

Mvh JohanK

Deltagarnas val för mars:

Martin Andersson.....Infracom...25,6

Espresso Invest.......Bouvet.......49,15

Absolut Vodka....Norion Bank..57,3

Stefanbnas...........Lindab............173,0

crimpen...............Trianon...........19,7

JohanK…..............Nelly...............60,1

rjn55…..................NYAB................6,25

Zlatte…….............Nyfosa...........74,05

Hitta Värde.........Rejlers..........164,2

Mindman…........Dedicare.......39,5

marben…............Qualisys........51,2

Aj, februari blev ingen bra månad. Vill ju gärna tro att jag spelar dit pucken är på väg och inte var den är just nu. Men det gäller vara öppen för att ha fel. Nu verkar ju OMXS30 ostoppbar, mycket Bank och Verkstad som gått starkt. Vi får helt enkelt se om det är en "trade" som är uthållig.

Jag kör in en teknikkonsult:

Aktiekurs: 164,2kr

Börsvärde: 3750 Msek

Nettoskuld: 645 Msek

Rejlers är ett teknikkonsultbolag med tre övergripande fokusområden Energiomställning, Industriomvandling och framtidssäkring av samhällen. Bolaget redovisar i tre geografiska områden, Sverige (60%), Finland (31%), Norge (9%).

Bolaget leds av Viktor Svensson sedan 8år. Under hans tid som VD har det skett lönsamhetsförbättringar och de har fått fart på tillväxten igen. Senaste fyra åren kännetecknas också av en stabilitet som inte funnits tidigare, då de per helår gör ca 8% på EBITA-nivå. Målet är dock 10% så här finns lite till att göra.

Ett annat av bolagets finansiella mål är att växa till 8 miljarder i omsättning till 2030, vilket skulle motsvara en CAGR om 11% härifrån. LTM omsätter Rejlers 4740 Msek. De vill växa organiskt och via förvärv. De senaste 7 åren har de växt med i genomsnitt 7% per år. Det är i linje med SWECO som har växt 7,5% medans AFRY har växt med endast 3,4%. Hittills i år har Rejlers köpt två bolag som kommer addera ca 4% på topline. Balansräkningen är stark, det finns utrymme för fler förvärv och ska de nå målet 2030 skulle de behöva öka nuvarande förvärvstakt eller hitta några lite större förvärv.

Under 2026 har de en något mer fördelaktig kalender än under 2025, då de presterade en EBITA om 8%. Jag tror man kan växa omsättningen med 7% och att EBITA når 8,5%. Inträffar det ska de kunna göra en VPA om ca 13 kr (exkluderat förvärvsavskrivningar). På kurs 164kr ger det PE 12,5, eller EV/EBITA 10,5 för 2026E.

SWECO värderas LTM till EV/EBITA 17, och AFRY till EV/Just. EBITA 10. SWECO känns inte direkt billig. AFRY är mitt i en intern omstrukturering och har tappat omsättning. Kanske att AFRY är det caset med störst swingfaktor, om de kan vända till tillväxt och parallellt få till en vettig lönsamhet.

All in all, jag tycker att Rejlers har gjort det bra senaste åren, och det borde finnas goda förutsättningar för vinsttillväxt även framåt. Direktavkastningen är okey, på dagskurs blir den 3,2%. Noterade att det har varit endel olika insynsköp senaste månaderna.

Jag kör Rejlers för mars.

Ohyggligt usel insats av mig i Utmaningen och i verkligheten imponerar jag inte. Det är sjukt och se större verkstadsbolag tuffa på som om himlen är målet medan majoriteten av bolagen på de mindre listorna inkl Mid Cap utvecklas genomuselt. Insider vräker in stålar i de mindre bolagan men marknaden låter sig inte imponeras. Visst, Gardell säger att man skall äga skorstenar men någon gräns måste det väl finnas. När det gäller Utmaningen har jag frångått mina principer som säger att köp aldrig något med höga multiplar (om det inte är ett defensivt val) eller som älskas av tillväxtfantaster. Det innebär således att jag framöver kmmer att leta i börsavdelningen för ratade bolag. Vad hittar jag då där? En mängd kosnultbolag som värderas väl under EV/EBITA på under 9 för 2026 detta utan att tillväxt krävs. Med en börs på ATH och krig lite varstans är det ju inte direkt så att man slickar sig om munnen inför denna månads val. Det är nästan som att man vill slänga in stålarna i Tele 2 men det gåt ju inte fär aktien har skenat (vilket ju är trevligt för den privata väskan)! Fastigheter? Nja, marknaden anser ju att det är det nya heta men jag vet inte? Men kanske ändå, hyreskåkar måste ju vara coolt? Vad innebär krig i Iran för den långa räntan? Mindman har ingen aning och kan inget om fastighetsbolag....Man ser bolag som bygger overhead för att få tillväxt och utan att tjäna en krona mer (läs UTG) skickas upp i himlen medan bolag som klipper bort overhead för och tjänar mer stålar skickas ner i källaren...

Nä, jag kan inte bara säga nej till billiga bolag. Trots att Crimpen tackar för sig i Combined X så får jag det till att bolaget tjänade 96 millar i EBITA för 2025 för justering av engångskostnader. Antalet aktier är 19,5 millar, nettoskuld per den 31 dec 32 millar. Det ger en värdering på EV/EBITA på 6,9. Om vi tror att bolagets vinst kommer att vara oförändrad under 2026 kommer bolaget att ha en nettokassa 15 millar vilket kör ner EV/EBITA till 6,5, billigt! Tror vi dessutom att de nyförvärvade bolagen ger någon extra krona i vinste som t ex 10 millar är vi nere på 5,9. Know IT har massiva avskrivningar på immateriella tillgångar. Om EBITA ökar från 340 till 370 millar kommer EV/EBITA vara under 8 vid utgången av 2026, detta med en nettokassa på en 215-230 millar Det är väl åtminstone 50% lägre än vad Know IT värderats till historiskt och detta på bottenvinster...

Bahnhof kanske? Bolaget lär ju växa kraftigt på den norska marknaden och man undrar ju hur det kommer att gå bland byråkraterna i Tyskland? Läkemedelsbolag? Verisure? Inga småköp insiders ägnar sig åt precis.

Veteranpoolen kom med en urstark rapport och framtiden är uppenbarligen ljus, det finns tydligen många veteraner som vill jobba även på ålderns höst!

Nä, Mindman har tagit upp bekantskapen med en gammal favorit. Dedicare har idag 116 millar på bankkontot. Aktien handlas i 40 spänn och under ett katastrofår skrapade bolaget ihop en justerad EBIT på 45 millar. Det innebär att EV/EBIT är 5,8 och EV/EBITA 4,8. Aktien är definitivt inget för tillväxtfantaster utan ett bet på att VDs försiktigt optimistiska uttalande om 2026 kommer att materialiseras.

Således Dedicare för mars.

Hej Mindman!

Ni verkar inte påläst om UTG då ni hävdar att overheaden ökats.

Kan meddela att den alltjämnt består av tre personer i form av CEO, CFO och en person som sköter IT/webb.

Antalet anställda har ökat under året efter det större Nex förvärvet och ett par andra dotterbolag har behövt anställa. Travel Beyond tog över American Express resetjänst och anställde en handfull personer. Full effekt av detta kommer synas under detta året vilket orderläget också indikerar (+18%) och då är Nex ej inräknat.

Allt är relativt men att aktien skickats upp till himmelen köper jag inte heller då aktien är ner 7% för 2026 i skrivande stund.

Ni brukar gilla lågt värderade bolag sett till EV/EBIT och där tycker jag UTG också kvalar in på 2025 års resultat och högst troligen än mer på 2026.

Lycka till med investeringarna!

Gällande overheaden så är ju de satsningar som gjorts 2025 som du nämner försäljningspersonal vilket rimligtvis bör öka omsättningen på längre sikt. På kort sikt blir det givetvis en kostnad. Jag tycker det känns helt rätt att gasa om man ser möjligheter.

Lite mer oroväckande för utg på kort sikt är då snarare att flygplatserna i hela Mellanöstern är stängda nu och de är ju hubb mot hela Asien och Söderhavet så där lär det ju bli problem. Är ju av tillfällig karaktär förhoppningsvis men oklart hur länge detta pågår.

Har tänkt samma, men är ändå ganska trygg med situationen.

UTG har inga destinationer i mellanöstern, men däremot i Sydostasien och i synnerhet Japan (genom dotterbolaget Världens Resor).

Flög för ett par veckor sedan Paris-Bangkok och redan då undvek man mellanöstern. Cirka 45 minuter längre flight blev det då man flög i den norra korridoren (Turkmenistan och Indien).

Även SAS långlinje mellan Stockholm och Tokyo flyger som "vanligt" och troligen i samma korridor då även luftrummet över Ryssland/Ukraina är stängt sen länge.

Möjligen kan det ha viss psykologisk effekt att kunder avvaktar, men samtidigt är dessa resor bokade långt i förväg och jag tror knappast det går att avboka för att kunden är "orolig".

Flightradar:

https://www.flightradar24.com/32.40,46.34/5

STHLM-TOKYO:

https://www.flightradar24.com/data/flights/nh222#3e8bd468

Var tvungen att titta till dedicare igen efter att ha lämnat det för några år sedan då utvecklingen försämrades. Det går ju allt annat än bra och det är ju med rätta väldigt lågt värderat. Det finns ju risker för bakslag i alla länder de verkar i (Sverige, Norge, Danmark och England) då det är länder med en viss dragning åt vänster politiskt.

Efter att ha läst rapporten blir inte jag särskilt intresserad av att köpa aktier igen, ser ingen trigger varför det skall värderas upp härifrån och ser bara risker överallt.

Vi får hoppas att de kan få stopp på blödningen i omsättning och vinst som pågått sista 2 åren.

Jag tar över Zlatte val som hen tagit i januari och februari, nämligen Qualisys.

Gör det enkelt för mig och kopierar in Zlattes inlägg för sitt januarival nedanför. Numera är Q4an släppt och den varit riktigt stark, som bolaget också signalerade i sin Q3-rapport i mitten av november. Tyvärr något svag guidning kring inledningen av 2026 och lite svag cash conversion, annars torde aktien dragit rakt uppåt. Det Martin Andersson lyfte om flöden, så kan det finnas sådan som pressat/pressar kursen. Jag har då ingen aning om det vänder i mars, men det här är ett av de där riktigt intressanta, lönsamma småbolagen. Bra spridning i intjäningen mellan de olika produkterna, bra spridning geografiskt och mellan kundgrupper. Stabilbalansräkning. Känns som en given lång.

Jag väljer Qualisys för mars.

DISCLAIMER: Har ett mindre innehav.

"Qualisys antar jag är ett relativt okänt bolag för de flesta här jag trots det var en relativt het IPO i februari 2025. Teckningskursen var satt till 76 kr och aktien handlades så högt som ca 93 kr men har sedan dess dalat till som lägst 49 kr och nu till dryga 60 kr. Förklaringen är väl delvis relativt svaga rapporter givet förväntningarna från prospektet, namnkunniga teckningsåtagare som visade sig vara extremt kortsiktiga (tex. Prior & Nilsson som sålde ut hela innehavet omgående) samt allmän småbolagsbaisse.

Vad gör då Qualisys? Jo, helhetslösningar inom rörelseteknologi (motion capture) som inkluderar både hårdvara och framförallt mjukvara vilket används både i industrin samt i sportsammanhang. Tänk er hitta perfekta golfsvingen genom detaljerad analys av din egen stela gubbsving alternativt att få till perfekta avfyringen av en pilbåge lex Robin Hood.

Nystartat och olönsamt förhoppningsbolag kanske ni tänker? Nja, då hade det inte varit ett tillåtet val för det första och för det andra grundades bolaget 1989. Dessutom stadig tillväxt sedan start och stark lönsamhet med ca 20%-ebit marginal senaste åren.

Då kanske ni tänker att värderingen är skyhög? Knappast, bolaget värderas snarare som ett tier 2-konsultbolag med ev/ebit-multipel på ca 10x r12 och som sjunker till 8,5x baserat på mina estimat för 2026. De borde även kunna dela ut 3.5-4 kr per aktie vilket ger en direktavkastning på 5,6% - 6,5%.

Q3-rapporten var relativt svag men guidningen för Q4 var urstark så det är upp till bevis för ledningen att visa att man kan lita på deras kommunikation nu. Blir rapporten så stark som de utfäst och även innehåller positiv outlook för början av 2026 så kan aktien rätt omgående börja resan mot 100 kr tror jag."

Bra val, tror jag! Var sugen på att välja bolaget igen men har lovat mig själv att i år välja samma bolag max två månader i rad.

En stark Q4-rapport men ändå behandlas aktien illa, det verkar som att HB Fonders "stjärnförvaltare" tampas med rejäla utflöden och slänger ut alla innehav han inte har koll på.

Lite det flödet jag hört talas om. Och börjar väl finnas gott om aktier kvar? Så vill man köpa volym så går det...

Jag har ju skrivit om bolaget förr så blir ingen superlång motivering här. Nyfosa har blivit styvmoderligt behandlad av aktiemarknaden trots det i mina ögon är ett fint, högavkastande fastighetsbolag med en stark huvudägare i Sagax. Faktum är att aktien fram till häromveckan var ned mest av alla större fastighetsbolagsaktier på 12 mån, mer än Corem, ett bolag med riktiga problem både operativt och finansiellt.

Trots att Q4-rapporten kom in i linje med förväntningarna och att utdelningen höjdes rasade aktien initialt efter rapporten släppts. Något som oroat marknaden under året har varit en svag nettouthyrning och det är så klart inte bra om den är rejält dålig över lång period men det har varit väldigt små tal ställt mot hela hyresvädet. Dessutom var nettouthyrningen nu positiv i Sverige i Q4 vilket var bra men fortsatt negativ i deppiga i Finland där alla verkar ha det tufft.

En bra och handlingskraftig huvudägare i Sagax höjde alltså utdelningen (4,1% direktavkastning i detta nu med kvartalsvis utdelning) men sjösatte även ett återköpsprogram efter rapporten. Inte nog med det, de har också varit extremt på hugget och lyft av småbolags- och fastighetsfonder ett rejält knippe aktier och nyttjat mer än halva återköpsprogrammet på bara någon vecka vilket är mumma för oss aktieägare. Aktien värderas till historiskt hög substansrabatt och historiskt lågt PE-tal (förvaltningsresultat).

Trots dessa aktieägarvänliga åtgärder är belåningsgraden den lägsta på många år och bolaget genererar tack vare de högavkastande kåkarna ett fint kassaflöde månad efter månad. Jag tycker att det är ett skämt att aktien överhuvudtaget handlas under 90 kr i dagens klimat. I ett klimat med positivare syn på fastighetsaktier borde aktien leta sig upp mot 120-130 kr och att bolaget då kan göra offensiva förvärv av fastigheter och emittera nya aktier när substansrabatten är borta eller tom. övergått till substanspremium.

I maj 2024 gjordes en riktad nyemission på 102 kr till ett flertal fondbolag såsom Cliens, Robur, LF mfl. Samma "stackare" har nu sålt tillbaka aktier till Nyfosa för 68 kr pga. okunskap, ignorans och framförallt utflöden. Själv tackar och bockar jag.

Jaha, inte möjligt att dra ut på det mer.

Depån aningens upp efter berg-och-dalbanan februari.

Note, Nibe och Inwido bidrog mest på plussidan. Betsson, Abas och New Wave motsatt.

New Wave några % ner på en okey rapport med positiva ord från Torsten. Någon femma i sänkta riktkurser från analytikerna. Tror precis som flera av dem att New Wave står i närmare 130 än 100 kr vid slutet av året om konjunkturuppgången fortsätter.

Vad skall man då välja för mars. Gick igenom portföljen och fastande för 2 av mina mindre innehav. Långköraren Nordisk Bergteknik och nykomlingen Nelly.

Nordisk Bergteknik såg lite förbättrad efterfrågan under 2025 och vände till 50 öre i vinst. Jag känner av en fortsatt ökade aktivitet inom bygg så tror att de kommer kunna öka omsättningen 10% och fortsätta stärka marginalen när priskrigandet lindras något. Dryga kronan i vinst tror jag på och ser man fortsatt förbätting in i 2027 så ser vi nog en aktiekurs mellan 15 och 20 framåt hösten.

Nelly har gjort en fantastisk fin turnaround sista två åren. Var inne i början men sålde som vanligt alldeles för tidigt. Nu nere på bra nivåer igen. Lager 157 Stefan Palm som näst största ägare ger en trygghet i verksamheten. Den klarast lysande stjärnan på mode/klädsidan i Sverige senaste 5 åren. Vi har döttrar som är lika gamla och han är den enda jag sett med en laptop sittande och jobbandes på en bänk med ryggen mot ribbstolarna i en idrottshall när dottern spelar handboll. Känd för höga krav både på sina medarbetares och Nellys ledning gissar jag. 7-8 kr i vpa för 2026 och aktien borde närmas sig 100 kr igen.

Det får bli Nelly för mars.

Höjd utdelning av Februarivalet AOJ, jag överlever ett år till. 25% höjning, nu blir det fem veckor på Kap Verde istället för fyra. Nästa säsong vill säga.

Fyra kulor glass på Tre Toppar istället för tre. Sexkommafemmor istället för femkommatvåor.

Om inte Elräkningen hade kommit. Ajajaj.

Lindab är mitt Marsval. Ventilera klokare för att ta vara på den dyra värmen knyter an till min elräkning som mest är uppvärmning. Energi är lite knepigt i hela Europa dessutom som bekant. Rysk gas gillar vi inte.

Lindab var med i KAPpodden för ungefär en månad sedan tror jag det var, de intervjuade VDn. Det lät väldigt vettigt.

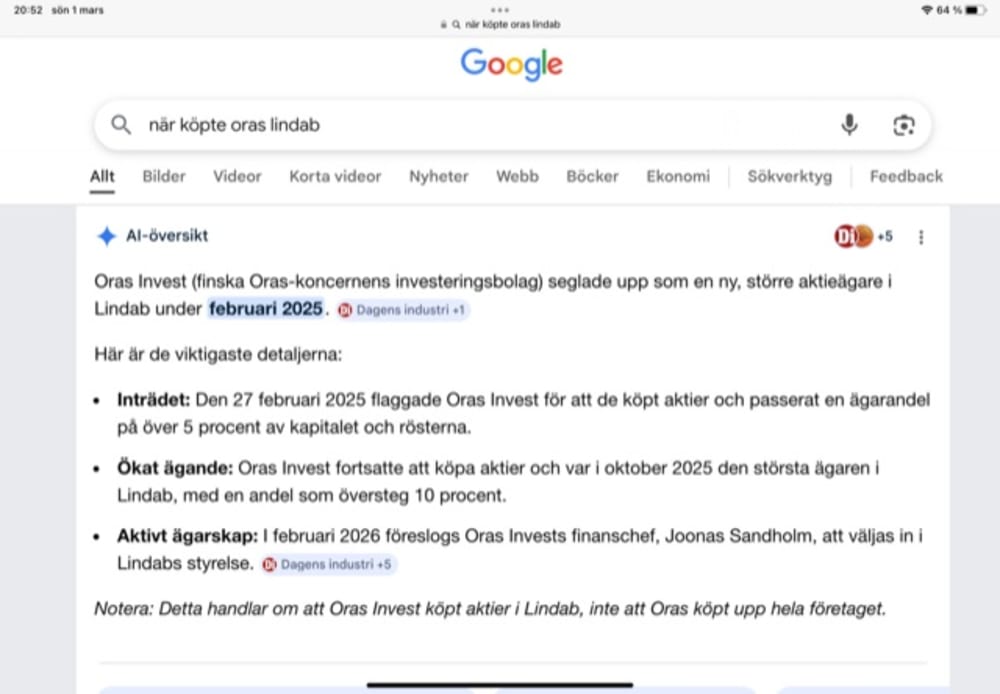

Ett par veckor efter KAP kom det PM att Oras Invest gått över 10% och fått en styrelseplats. Oras Invest känner vi igen från Uponor som blev utköpta för några år sedan. Uponor gjorde plaströr med mera. Rör som rör tänker de på Oras Invest. Finskt bolag är det, dom är inte dumma på andra sidan.

Oras äger även Kone som är ett fint kvalitetsbolag samt Valmet och Kemira. Även de är kvalitetsbolag. De handlas mellan 16-30 i Petal och anständig utdlning. De har stigit 55%-197% senaste 10 åren enligt Avanza.

Dessutom heläger Oras Oras vattenkranbolag. Samma tema som FM Mattsson som gått bäst? av byggleverantörer. Svedberg kanske går bättre, men däruppe nånstans.

Lindab är inne i en liten svacka på en tuff marknad men kvalitetsbolag kommer igen. Lindab förvärvar ganska ofta, nu med en huvudägare i styrelsen med kunnande från finska Verkstadspärlor läggs grunden till nästa Börssucce.

Årets kortaste månad till ända och den avslutas ju med ytterligare stök på marknaden när Trump då valde att sätta igång med den operation i Iran som låg i korten. Att Usa skulle skicka iväg båtar och flyg i mängder till mellanöstern för att sedan inte använda dem kändes helt osannolikt. Attacken är knappast oväntad, men utfallet framåt samt hur marknaden reagerar återstår att se.

I övrigt är det fortsatt Ai hausse och Ai baisse beroende på vad som anses hända med ditt bolags affärsmodell. Att en hel del affärsmodeller kommer få utmaningar framåt är givet även om jag tror att farten i hur snabbt förändringen sker som vanligt överskattas. Dock har jag själv gått igenom min portfölj för att fundera igenom varje enskilt innehav och vad Ai innebär både på upp och nedsidan. Vissa branscher har jag helt valt att stå utanför för tillfället och konsulterna är ju ett sådant exempel där jag tror det kommer vara kämpigt framöver.

Börsen fortsatte i februari att premiera de stora bolagen och spreaden i avkastning mot de mindre bolagen fortsätter att växa. Flöden är nog den största förklaringen, men i ärlighetens namn så är det många mindre bolag som inte alls levererar rent operativt för tillfället vilket en del verkar glömma bort. Devisen att mindre bolag inte blir stora eftersom de inte presterar glöms ibland bort med förklaringen att "det är ett kvalitetsbolag". Exakt vad är ett kvalitetsbolag ? Att bolag i perioder presterar bra och växer är logiskt, och det är lättare att växa som litet bolag, men det svåra är sedan att fortsätta tillväxten då man når en viss storlek. Det är ofta där det tar stopp, och där de verkliga vinnarna utkristalliseras.

Ta Dometic som ett exempel som ju av många hävdas vara ett kvalitetsbolag. De hade en fantastisk period under corona där de växte snabbt både organiskt och via förvärv. Aktien gick som ett skott och alla fondförvaltare och experter hyllade bolaget. Hur ser då aktieutvecklingen ut ? -31 % sedan noteringen 2015, -26 % på 1 år, -67 % på 5 år, -75 % sedan toppen 2021. Uruselt oavsett vilken tidsperiod man ser på. Sedan kan man ändå ha tjänat bra pengar på aktien om man lyckats tajma upp och nedgångar.

En annan något märklig tanke är att om ett bolag historiskt värderats till ett visst p/e tal så skall det alltid värderas till det p/e talet. Jag förstår inte alls den logiken. Så länge tillväxten är hög kan p/e talet också vara högt, när sedan tillväxten kommer ner bör ju även p/e talet sjunka nedåt. Ta evolution som exempel där de under ett antal år hade en explosiv tillväxt och ett högt p/e tal vilket gick att motivera. Nu har tillväxten kommit ner rejält och p/e talet har följt med ner. Har svårt att motivera varför evolution skall värderas upp till något snitt p/e sista 10 åren utan det skall värderas utifrån förväntad framtida tillväxt.

Så nog med filosofi och till utfall i februari.

Portföljen gick upp 1,9 % i februari och jag är upp 3,5 % på helåret. Känns sådär minst sagt när man ser på storbolagsindex som rusat iväg men det är ju ingen katastrof och jag har lyckats ducka de flesta krascherna i denna rapportperioden. Dock har även jag fått en del smällar som kännts i Betsson, Nelly och Pierce exempelvis.

Under månaden såldes hela innehaven i Storytel, STG och K92 mining.

Storytel såldes med en mindre förlust då jag tyckte aktien reagerade väldigt svagt på rapporten och det känns som att det finns väldigt mycket säljare i aktien som håller nere kursen. Tror det kan bli bra på sikt men jag väljder stå utanför för tillfället.

STG såldes även de med en mindre förlust efter att ha ägt aktien många år. Inkluderat utdelningar blev det ändå en vinstaffär men jag gillar inte riktigt att deras balansräkning är ansträngd samtidigt som trenden för deras cigarrer lär vara avtagande framåt i tiden. Ser ingen riktig trigger i bolaget framöver och då kan pengarna jobba på annat håll.

K92 mining blev en mycket bra affär. 50 % upp på 3 månader och jag ville ha lite likviditet tillgängligt även om jag fortsatt gillar bolaget. Kommer en svacka någonstans så kan jag mycket väl hoppa på igen.

Skalade även lite i Millicom under månaden men det är mitt fortsatt största innehav.

Nya innehav som köpts in under februari är Platzer och Norion.

Ökat i Nelly och A&O Johansen.

Platzer kom med bra rapport och jag gillar det mesta med bolaget även om kontor är kämpigt och kommer fortsatt vara det. Stabil balansräkning, stor substansrabatt och pågående återköp.

Norion återkommer jag till längre ner i texten.

Nelly blev för billigt på dryga 60 kr, förväntningarna var skyhöga på rapporten men så dålig som marknaden visar på var inte rapporten. Tillväxt, nettokassa och en tinande konsumtionsmarknad bådar gott framöver och förväntningarna har gått från skyhöga till extremt baissiga.

A&O johansen är ett billigt case inom en stabil nisch där jag tror på en hygglig tillväxt kommande år.

Valet i februari var just A&O Johansen och rapporten kom in som förväntat. Inga större överraskningar och guidningen för 2026 var hygglig även om jag personligen hade hoppats på lite mer. Tror det är en bra aktie att äga och värderingen är fortsatt låg.

Så vad välja nu i mars ??

Rapportperioden är över och det är fullt krig i mellanöstern. Vad för aktier kan tänkas gå ok i en sådan miljö ?

Actic är ett trygg hamn tror jag.

Zinzino kom med en brutal rapport och trigger finns i februari siffror för försäljning som presenteras i början av mars. Ökar det mer än 20 % som det var i januari ?

Meren energy är nedtryckta på en helt ok rapport. Stiger oljan bör aktien stiga med den.

Nelly är fortsatt misshandlad, när vänder det ?

Nej mitt val hamnar på mitt senast inköpta bolag vilket är Norion bank.

Norion är en nischbank som verkar genom sina 3 varumärken Norion bank, Collector och Walley. Norion arbetar med företags och fastighetsutlåning samt factoring, Collector arbetar mot privatkrediter via lån och kreditkort och Walley erbjuder betal och checkoutlösningar. Ett 4:e ben är pågång då Consensus asset management är under uppköp vilket kommer addera kapitalförvaltning till bolaget.

Låneportföljen är på ca 50 mkr och bolaget tjänade ca 1,4 miljarder 2025 vilket var nästan 14 % mer än 2024 trots att tillväxten i låneportföljen var svagt negativ. Detta gjordes tack vare en bättre lönsamhet.

Så vad lockar då mig in i fulbank ??

Värderingen och möjligheterna framöver där Ai defintivt kommer hjälpa alla bolag inom finans att effektivisera och bedöma risker.

Bolaget tjänade 7,12 kr/aktie 2025 och på dagens kurs som gick ner på rapporten har vi p/e tal på 7,5. Det är inte högt alls och fulbank skall inte värderas högt men jag tycker ändå att mycket i Norion är bra. Det är ett etablerat bolag och kreditförlusterna har varit stabila vilket nog beror på att de verkar i Sverige, Norge och Finland där betalningsmoralen varit hög genom historien.

Även det faktum att det finns en extremt stark ägare i Balder och Erik Selin privat tycker jag är positivt. Balder äger 44 % av aktierna och Erik privat 20 %. Floaten är med andra ord rätt begränsad. Balder skall dela ut aktierna till sina ägare under 2026 är det sagt vilket är logiskt och jag tror en del är rädda för att Norion skall pressas av detta men jag är inte lika säker på att det sker. Istället tror jag Norion gynnas på sikt av att slippa koplingen till balder. Erik Selin äger ju 33 % av balder så stor del av Norionaktierna lär inte komma ut på marknaden är min tro.

En intressant del som verkar gått marknaden lite förbi är att Norion cancellerade samtliga sina innehavda aktier återköpta under 2025 under veckan som gick vilket innebär att aktieantalet gick från 204 miljoner ner till 190 miljoner utestående aktier.

Skulle de bara bibehålla samma vinst 2026 som 2025 så innebär detta att vinsten per aktie ökar till 7,57 kr. Återköp är mumma när de görs i rätt tid och Norion skall påbörja nya återköp på upp till 500 mkr så snart de fått myndighetsgodkännande vilket förhoppningsvis kommer nu i mars.

Kan bolaget öka vinsten 5 % 2026 och samtidigt återköpa säg 7 miljoner aktier så hade det inneburit en vinst per aktie på 8,25 kr.

Jag tycker nog att p/e 10 är rimligt för den verksamhet som bedrivs vilket skulle innebära en riktkurs på drygt 80 kr eller 40 % upp från dagens nivå. Det är nog för att jag skall in och veva!

Norion bank är mitt val för mars.

VARNING! Detta är en terapisession, LÄS EJ! För Johan så står valet längst ner och även en fråga. Så kan du skippa tramset mellan här och där.

I denna text kommer en del återkoppla till min förra text i Utmaningen vilket gör att kontexten kan bli lite haltande. Mycket nöje! Citat från mitt förra val i Utmaningen:

“Anledningen att jag inte vill välja något annat innehav är att Bredband2 pengarna förhoppningsvis rullar in i februari och då vill jag köpa för dem i lugn och ro utan att vara påverkad i tänket av denna tävling. Jag är ute och lynchar ett bolag som kanske kan bli ett framtida val, väldigt imponerad so far.”

Jag fick in mina pengar från Bredband2 och kunde köpa mer i bolaget jag lynchade vilket var Nordrest. Det hade ju kommit ett fett insiderköp sent så jag trodde att rapporten skulle bli bra. Har lyssnat på VD intervju och blivit imponerad. Det finns mer att säga men håller det kort. När jag skriver detta är det rapportdag och just nu känns det ju synd att jag inte kunde välja detta bolag. Men någonstans fick den egna avkastningen gå först. Jag var rädd att jag skulle driva upp kursen om jag valde bolaget här och få köpa dyrare om jag ska vara ärlig. Såg ingen direkt trigger innan rapport och ville vänta på Bredband2 pengarna.

“Först kan man kapitulera inför turen och ödmjukt tillskriva den allt.”

När allt kommer omkring så hade jag nog mest tur ändå vad gäller val av aktie för månaden. Citat ovan har aldrig känts mer passande för mig personligen. Hade inte Peter Westberg tokhausat Nelly hade det blivit mitt val i februari (valde EQL om någon missat). Hade den stått i 110 hade jag valt den och sedan legat sist i denna tävling och säkert åkt ut till nästa år.

“Därefter kan man ägna sig åt sin roligaste hobby och försöka hitta metoder för att överavkasta marknaden. Åh låt oss då få leka vår lilla lek i fred :).”

Här har jag ändrat mig för det har fan inte varit kul och jag har inte känt för att försöka tänka en intelligent tanke för vad skulle den vara värd? Rent pengamässigt är det lugnt men det gjorde något med mitt psyke när Nelly gick ner eftersom en rörelse av den magnituden var jag totalt oförstående inför. Covid var chill, jag mådde nog lite dåligt 2007-2008 gissar jag, kommer knappt ihåg. Men nu 42 år gammal när man trodde man hade lite koll… Jag är fortfarande upp i Nelly, skalade lite efter Westbergs tokhausse i januari och har en differentierad portfölj men fy fan vad jag mått dåligt ändå.

Någonstans var det ju ändå lite roligt får man ju säga att jag plocka upp Jacks önskan (min tolkning) om att något Twittercase skulle sprängas i år. Han sa ju 40% sannolikhet, jag själv är snarare benägen att hålla med John som sa 100% i samma podd. Något twittercase borde väl smälla varje år. Men den här jävla smällen var jag inte beredd på. Sen får man ju också säga att Jack hade fel i att Peter Westbergs kalkyl skulle stämma men att det skulle sprängas ändå. Peter drog till med 100% upp på ebit för Q4 y/y (det trodde inte jag). Det var ju jävligt fel får man säga och det kändes som han drog in mycket flöden där på slutet. Det är nog lätt hänt att vara lite väl optimistisk när man får besöka lagret, lite VIP sådär, och imponeras över att de sparar pengar på att inte ta ner delen “.com” av en skylt :). Tin Fonder brukade i alla fall förr i tiden (när jag lyssnade på dem) kokettera med sina företagsbesök och det gick ju som det gick.

Flöden (lite smalare fokus än “alla småbolagsfonder ska ut”) får bli dagens tema för att bearbeta trauma, inte för att jag tror att jag kan något. Ska man bry sig om dem? Det är ju svårt, i alla fall för mig, att förutspå att exempelvis Mandatum ska sälja allt i Nelly som de gjorde i höstas. Någon som visste? Det blev ju en jävla rörelse. Mindre svårt att fatta att AP3 skulle fortsätta sälja Hacksaw när de börjat med det. Det brydde jag mig om annars hade jag köpt tidigare i höstas och mer på en gång. Med facit i hand gick jag ändå in för tidigt. Lock up var givetvis också något som gjorde att jag väntade längre vad det gäller flödes delen av caset och en stadigt ökande blankning med för den delen.

Nu till flöden som drivs av alla jävla haussare :). Det roliga är att jag fan i mig ställer mig på Jacks sida nu. Hoppas fan folk som ryggar sprängs :). Sluta vara såna jävla åsnor känner man. Det absolut fånigaste är när bolaget själva betalar för en analys som alla vet ska komma och som alla borde veta kommer att vara positivt inställd till bolaget, det är ju det bolaget betalar för. Så går det upp på det, vilket känns mer som regel än undantag för just de bolag jag kollat på. Jättelätt att fronta och köpa innan eftersom update kommer strax efter rapport. Det finns även annan info som man i princip vet när den kommer och att det har en positiv effekt på kursen. Men det är väl bara att joina tramset och försöka tjäna pengar istället för att gnälla. Bara för att tydliggöra de värsta jävla haussarna, i mina ögon, är bolagen själva by proxy.

En tramsig grej jag gjorde själv idag (18/2) var att köpa Lyckegård för 10 000 vilket är ca 0% av portföljen i callen efter att ha lyssnat på Börsens Finest. Jag vet inte när tillräckligt många åsnor lyssnat på podden och när jag ska sälja. Men jag vet inte, är det sånt här man ska hålla på med? Det är ju inte ens roligt. Sålde upp 10%, finansierar ett halvt psykologbesök för mig.

Nu till flöden man kan utläsa om tittar på ägardata i mindre bolag. Jag kommer inte ge konkreta exempel eftersom jag vill inte peka ut bolag eller aktörer här. Men säg såhär du har en förmögenhet på 500 miljoner och bolaget du ska investera i är också värt 500 miljoner. Du vill kanske ändå ta en 10 procentig stek på 50 mille. Vad gör du då? Tja, du kanske inte köper allt på en gång. Det är också det som går att observera. Har ett exempel där investeraren ökat i varje kvartal, 8 kvartal i rad för att nu äga en signifikant del av bolaget. Samma investerare har minskat i ett annat bolag 6 kvartal i rad. Rätt säker på att det blir ett sjunde i Q1 om jag får gissa och kanske vill man inte ligga mot det säljtrycket, på säg en 1-2% av bolaget per kvartal som ska ut? Det handlar om små bolag med låg likviditet. Kanske en liten pusselbit av helheten, men ändå.

För att svara på frågan, ja jag tror absolut man ska bry sig om flöden samtidigt är det ju många gånger omöjligt att förutse dem. Men ibland som med AP3 och Hacksaw vet man ju vad som ska hända och då är det bara dumt att stå framför tåget med full size. Visst man vet aldrig vart en aktiekurs tar vägen men känns dålig r/r i alla fall. Men jag kan inget annat än att utgå från fundamenta, i stor utsträckning, och framförallt investera i branscher jag själv tror på och ägare/ledning som jag tror kan göra ett bra jobb och hålla länge. Så får det bli.

Jag vill inte göra något val. Jag är genuint imponerad av Peter Westberg (Peter är ju kung för övrigt som är så fin och delar) som drar fram en ny analys på Nelly när han missa ebit så grovt. Jag har så jävla svagt psyke :). I den här tävlingen tror jag absolut man ska tänka på flöden med tanke på att det är månads sikt. Hur fan ska jag veta något om flöden i mars? Jag ska göra ett försök.

Jag tar inspiration från John i Börsens finest som köpte Rugvista för att utdelningsjägarna ska flöda in där pga deras extra utdelning. Det känns som level 0 men jag känner mig själv som level -2 så det blir hur bra som helst. Mitt case blir dock Infracom som också har en extrautdelning efter sin fina affär i Bredband2. För att locka alla utdelningskåta personer kan jag meddela att direktavkastning just nu ligger på ca 8%, kom och köp! Tycker även att det finns en option på att det kommer ett förvärv i mars. Kanske inte troligt, Bosse behöver kanske mer tid för att leta men killen är shoppingsugen nu när han äntligen fått pengar på kontot. Sen behöver ju ett förvärv i sin tur inte betyda att kursen går upp för den delen. Men ja, det blir ett litet bet med någon typ av tanke bakom i alla fall. Bolaget är inte heller skyhögt värderat vilket känns bra, det borde finnas lite skydd på nedsidan även om det känns omöjligt att veta vad bolag ska värderas till nuförtiden. Jag gillar entreprenörer med mycket skin in the game som Bosse trots att han inte varit felfri direkt. Branschen känns i grunden stabil åtminstone i tjänstedelen som de vill satsa på nu. I ett bull scenario kan man ju hoppas på många små fina förvärv som integreras fint och bidrar till synergier och på så vis uppnås både lönsamhets- och tillväxtmål. Framförallt på tillväxt sidan skulle man kunna överprestera konsensusestimat om de fortsätter som man gjort tidigare med förvärv. Det känns inte omöjligt direkt, marginalen känns svårare för mig att ha en åsikt om. Jag har köpt lite Infracom i februari.

Men då så. Frågor på det? Nej, jag tänker att det inte finns något att säga om de va? Om någon mot förmodan vill ställa en fråga är det inte säkert att jag svarar pga psykisk ohälsa, inte för att jag vill vara otrevlig. Gäller för alltid, PTSD for life. Men kom på att jag skulle behöva svar på en fråga. Om jag väljer en aktie som delar ut pengar ska man uppmärksamma det på något sätt för en justering (inte aktuellt nu men bra att veta framåt)? Om jag mår tillräckligt bra kommer jag kolla om det finns något svar :).

Valet för mars är Infracom

En ÄCKLIG betalanalys 🙂

https://access.dnbcarnegie.com/publication/b621c688-657f-4af3-a8e2-08de7299eb80

Intervju med Bosse:

https://www.youtube.com/watch?v=Pc_PKHx27hY

Februari var en hemsk månad, sämsta någonsin. På resande fot (Andalusien)så lite kort motivering. Nya tag..och det får bli Nyab.

Nyab är ju inget byggbolag utan man prospekterar, planerar och leder div projekt. Sen anlitar man oftast underleverantörer- och konsulter för att göra "grovjobbet". Dom menar själva att dom tar väldigt lite risk.

Finns i Norden och framförallt i Sverige. Man bygger broar, järnvägar, bygger ut hamnar, flygplatser, vägar mm. Dvs tjänster inom infrastruktur. Ett annat område är energisektorn, Auroraprojektet i norra Sverige o Finland är ett exempel. Samt så verkar man inom industrin, tex gruvsektorn.

2025 växte man med över 50% varav 27% organiskt och omsättningen landade på 547 miljoner euro. Ca 5.9 % rörelsemarginal exkl förvärvskostnader. Ett stort förvärv gjordes i Norge, det bolaget har lite lägre marginaler.

Värderingen är låg jfr med div teknikkonsulter, även om väl Nyab är en blandning av den typen och byggbolag.

Insiderköpen duggar extremt tätt. Det är nästan inte en dag utan ngt köp.

Jag har skissat på att man kan få upp marginalerna till 6.5% I år och 12% tillväxt. Det skulle innebära Ev/Ebit 10. Med tanke på orderingång i q4 och nu även i q1 kanske 12% tillväxt är lågt men vi får se.

Gillar att VD har aktier för 750 mkr men månadssparar hela VD-lönen med att köpa aktier i bolaget. Svårt att hitta ett tydligare exempel på pilotskolan och man sitter verkligen i samma båt som honom

Jag tänker man ska värdera NYAB på EV/EBITA pga många stora och små förvärv (då underliggande rörelseresultat är något starkare än redovisad EBIT pga avskrivningar av förvärvad goodwill) och då ser det ytterligare något bättre ut. EBIT 2025 var 30,7meur och avskrivningar 6,5meur . Frågan är vad motiverad multipel är bara? Jag tror på 20% tillväxt i år och att rörelsemarginalen landar på kring 6.3-6,5%, då har vi EV/EBITA kanske 8.5-9x på 26e och 7,5-8x på 27e och motiverat kan ligga någonstans kring 11-12x om man är vare sig för positiv eller för försiktig (tror affärsvärlden satt både 14x i sin initerande analys, för att sedan sänka till 11x EV/EBITA som motiverad multipel i sin uppföljande analys). Tror att nedsidan innevarande år borde vara ganska begränsad på nuvarande nivåer.

Exempel på ytterligare driver av efterfrågan på NYABS tjänster

https://www.svt.se/nyheter/lokalt/norrbotten/stamnatet-byggs-ut-till-kiruna-gladjebesked-for-lkab

Februari blev en bättre månad än januari, även om den allmänna småbolagsbaissen fortsätter. Vi har fått en mängd kvartalsrapporter och överlag tycker jag att bolagen jag följer har levererat ganska bra, även om rapportreaktionerna ibland antyder något annat. Det känns som en ganska härlig marknad att vara en långsiktig investerare med "permanent" (eller åtminstone ganska långsiktigt) kapital när andra aktörer tvingas vräka ut aktier oavsett pris på grund av flöden och liknande. Det borde skapa fina möjligheter för aktiva investerare, tänker jag!

För mars kommer jag att välja Bouvet (igen). Det finns ju en sägning om att man inte behöver tjäna tillbaka pengarna i samma aktie som man förlorade dem i, vilket jag tror starkt på. Därför är det ju lite kontraproduktivt att välja Bouvet, som hade en ganska negativ utveckling i januari som mitt månadsval. Det som ändå lockar mig till denna norska IT-konsult är att bolaget nu har kommit med sin Q4-rapport, som jag tyckte var rätt stabil, samtidigt som aktien har tappat omkring 20% i år. Jag tycker egentligen att caset är ganska oförändrat, men aktien är betydligt billigare.

Jag skrev lite mer utförligt om bolaget i tråden för januari (https://nyaborssnack.com/kategori/borssnack/trad/utmaningen-2026-val-fr-januari-895884#post-6bf2fa47-bebe-4636-8095-034a0006965e). Kort sammanfattat har Bouvet en mycket stark historik och har visat motståndskraft i en svag konsultmarknad den senaste tiden, även om det finns risker framåt kopplade till AI och hur det kan påverka efterfrågan på IT-konsulter.

Jag tänkte därför ta avstamp i Q4-rapporten. Bolaget levererade en stabil rapport i en fortsatt svag marknad. Omsättningen minskade med 3%, vilket var ganska i linje med vad man kunde förvänta sig. Nedgången förklaras främst av en lägre beläggningsgrad, som föll med 2,3%.

Rörelsemarginalen uppgick till 10,4% för kvartalet, ned från 11,6% föregående år vilket är naturligt givet den lägre beläggningen. För helåret 2025 landade rörelsemarginalen på 12,1% - mycket starkt relativt andra bolag i sektorn även om även Bouvet har lite lägre lönsamhet än föregående år.

Antalet anställda ökade marginellt både sekventiellt och jämfört med föregående år. Förändringen är liten och påverkar inte helheten i någon större utsträckning, men indikerar ändå att bolaget åtminstone ser en relativt stabil efterfrågan. Det är ändå lite intressant tycker jag att de nettorekryterar för andra kvartalet i rad efter ett antal kvartal där antalet anställda minskat.

Balansräkningen är mycket stark, med en nettokassa på 330 miljoner kronor, och styrelsen föreslår en utdelning på 3,0 kronor per aktie.

Marknadens oro handlar nog inte om hur bolaget levererar här och nu, utan snarare om hur marknaden kan påverkas av de snabba framsteg som görs inom AI och vilka arbetsuppgifter tekniken på sikt kan tänkas ersätta (eller effektivisera). Min bedömning är ändå att Bouvet kommer att gynnas av den teknologiska utvecklingen, eftersom kunderna kommer att behöva hjälp med att implementera och integrera nya lösningar som skapar värde. Bouvet har dessutom en hög andel offentliga kunder samt stora bolag inom olja och gas, som till viss del ägs av norska staten. Det är sannolikt inte de mest snabbrörliga organisationerna, så jag har svårt att se dem lägga om sina processer över en natt. Samtidigt kommer även de naturligtvis att anpassa sig och dra nytta av bättre verktyg över tid, och där tror jag att Bouvet kan spela en central roll i den resan. Man ska såklart alltid ta bolagens egna kommunikation med en näve salt, men enligt Bouvet gynnas de av utvecklingen och är själva duktiga på att använda AI i deras uppdrag, exempelvis för analys av stora datavolymer. Sammantaget ser jag en begränsad risk för en snabb strukturell förändring i efterfrågan. På riktigt lång sikt är det däremot intressant att fundera över hur ökad effektivitet kan påverka hela marknaden och var i värdekedjan detta kommer att sätta sina spår – men det är en diskussion för en annan gång.

Fonden First Veritas har minskat sin position, och jag vet inte om det kan ha påverkat aktien något. Det är en norsk fond med en ”regelstyrd” strategi – ett tips är att spana in förvaltaren på X (https://x.com/Th__Nielsen), han skriver mycket vettigt. Omsättningen i aktien är dock helt okej, så i sig borde det kanske inte ha så stor påverkan. Samtidigt vet man aldrig om många följer vad de gör. Jag tolkar förändringen som att fonden har justerat hur vissa parametrar beräknas, vilket resulterat i att Bouvet fått en relativt sämre bedömning och därför viktats ned. Det är alltså en förändring man kanske inte ska dra för stora växlar av.

Efter kursnedgången värderas Bouvet historiskt lågt. Bakåtblickande handlas aktien till P/E 14,2 på 2025 års vinst vid kurs 49,15 NOK. Bolaget har fortfarande ett ”svårt” jämförelsekvartal kvar innan man möter lättare siffror. Jag tror ändå att 2026 kan bli ett ganska bra år, givet att man nu nettorekryterar igen – om än i låg takt. För 2026 tror jag fortfarande på en tillväxt på 6% samt en förbättring av marginalen till 12,3%.

Om det spelar ut köper man nu denna kvalitetskonsult till P/E 13 på 2026 års estimat. Därtill finns en ganska attraktiv direktavkastning på drygt 6%. Jag tycker det är lockande och har köpt lite fler aktier under februari.

Trevlig helg!

Håller med. En fint fint bolag som man normalt inte kan köpa med vättig MOS men kan som du konstatera köpas till attraktiv multipel. Fint. Trevlig helg.

Herregud vilken katastrofmånad. Enda trösten är väl att man inte sitter ensam i den sjunkande båten. Mitt val av CombinedX blev som synes inte bra. Rapporten i sig kom in ungefär som förväntat, kanske lite sämre organisk tillväxt än jag hoppats, men med fin lönsamhet. Man hade en del one offs om totalt 6 MSEK kopplat till sammanslagningen av Two och Absfront för att bilda Enqore, samt kostnader av samma karaktär i Ninetech efter övertagandet av Aspire. Beaktat dessa kostnader var rörelsemarginalen 12,3% och det får ju ändå sägas vara finemang i en tuff konsultmarknad. Underliggande marginal är alltså över målet, samtidigt som Qwist talar om en bättre marknad så förhoppningsvis kan 2026 bli ett hyggligt år. Tycker fler talar om att marknaden ser lite bättre ut också inom konsulteriet. KnowIT beskriver också att de sett en vändning under hösten och där de återkommande nämner att utvecklingen främst drivs av Sverige som de beskriver som ett ”draglok” och det låter ju bra. Optimism fick man även när man lyssnade på finska Gofores rapportkonfa. De beskriver 2025 som delat, där den första halvan av året var tuff, men där det under H2 vände upp och där deras ”corrective measures” fick resultat. Gofore säger att det nya året har börjat med ”cautiously positive signs”. I sin outlook skriver Gofore ”We estimate that the strengthening of the economic cycle will also increase companies’ willingness to make digital investments already during 2026. This assessment is supported by previously accumulated investment debt.” Någon sorts digitaliseringsskuld efter att man haft en tuff tid med strypta investeringar och där det nu kanske då finns ett uppdämt behov av investeringar.

AI har varit på allas läppar under månaden som gått känns det som. Claude kommer med nya releaser och det handlar mest om hur många jobb som skall förloras på grund av AI. En rätt dyster bild såklart. Jag läste den där mastodont-texten från Citrini research med nån dystopsik framtidsbild där typ alla blir arbetslösa och allt kollapsar. Vem vet hur det kommer att spela ut. Gofore kommenterade AI rätt mycket på sin konfa och deras intryck var att börsen skjuter först och frågar sen och visst är det så. Bolag som Vitec, Upsales, Addnode, Karnov, Bouvet, Carasent, Exsitec hamnar alla högt upp på årets förlorarlista. En del av aktierna var (och är kanske?) rätt dyra. Priced for perfection som man säger och då blir det tufft när narrativet skiftar. Bolag som CombinedX, Prevas, CAG och Softronic är väl inte ”priced for perfection” direkt men har inte haft nån vidare kursutveckling heller. Absolut Vodka skrev i rapporttråden om CX att han ”tror konsulterna går svagt av den enkla anledningen att det är många som likt jag själv är oroliga över hur utvecklingen skall bli de närmsta åren. AI kommer definitivt innebära problem för en hel del konsultbolag”. Så kan det säkert bli. Det finns risker och det finns möjligheter. Många bolag jag pratar i konsultsektorn med ser mest möjligheter men det är ju såklart så det är. Ingen bolagsledning skulle ju säga ”det är bäst att du säljer dina aktier illa kvickt för detta ser nattsvart ut” så man är lämnad till att försöka bilda sig en uppfattning om hur framtiden ser ut och det är ju inte så lätt. Den tekniska utvecklingen går allt snabbare och saker förändras och det är väl rimligt med en högre riskpremie på en hel del aktier i och med detta och då skall ju värderingarna ned. Jag återkommer ånyo till Gofore-konfan som jag tycker var intressant att lyssna på. De snackar mycket om AI och hur de ser det påverka deras bransch så det är rekommenderad lyssning för den som har intresse. I outlooken i sin rapport skriver de; ”Artificial intelligence has further accelerated digital technology development. Customer needs related to building AI capabilities, implementing AI technology and organizational change are a growing opportunity, in which Gofore’s strengths successfully emerge. We expect that customer organisations’ digital investments including AI, to reap the full benefits of technological development.” De ser möjligheter istället för hot. Men det är som sagt från hästens mun eller vad man nu skall säga och den kommer ju knappast att säga; ”Trava? Jag kan faan inte trava!”. Förmodligen finns det en del bra köp bland de bolag som åkt på mycket stryk men man skall kanske samtidigt vara varsam och inte lägga för många ägg i en korg. Om framtiden vet man som sagt ingenting egentligen så man får vara ödmjuk och sprida riskerna.

Nu då? Långräntorna har kommit ned en del. Både här hemma och i USA. Klart att om alla skall jobba hemma för att AI skall ta alla jobb skall väl räntorna ned på minus snart igen. Fastigheterna i portfolion har vaknat till liv. Diös och Stenhus har gått mycket bra i år. Trianon är väl det fastighetsbolaget som hamnat lite på efterkälken så jag väljer det.

Trianon har ju mestadels bostäder Malmötrakten och lite samhällsfastigheter i sitt bestånd så det är ju ingen direkt risk för vakanser. Trianon gjorde en rätt snygg deal med storägaren Briban invest (Jan Barchan) – länk till pm; https://mfn.se/cis/a/trianon/fastighets-ab-trianon-trianon-ingar-overlatelseavtal-med-briban-avseende-avyttring-av-fastigheter-med-ett-fastighetsvarde-om-1-062-mkr-samt-foreslar-inlosen-av-b-aktier-som-innehas-av-briban-b52dff0e Trianon säljer alltså här fastigheter för cirka 1,1 miljarder kronor till sin storägare Briban. Samtidigt köper Trianon tillbaka egna aktier från Briban och makulerar dem, vilket gör att antalet aktier minskar och värdet per kvarvarande aktie ökar. Som Olof säger ”transaktionen innebär att Trianon förbättrar alla sina nyckeltal och är synnerligen värdeskapande för våra aktieägare eftersom vi säljer fastigheterna på värdering samt löser in aktier med rabatt jämfört med det underliggande substansvärdet”. Snyggt. Affären i sig gjorde ju att beståndet minskade vilket gjort att hyresintäkterna under året gått lite segt. I det nu i q4 redovisade kvartalet var det krympande hyresintäkter, men i jämförbart bestånd så är det upp med 6%. Samma i driftnettot som stiger med 5% i jämförbart bestånd. IFPM upp med 32% per aktie i och med att man drog in 8% av aktierna i samband med transaktionen med Briban så det är bra tillväxt i förvaltningsresultatet och Olof säger att han ser det fortsätta in i 2026 också. Under helåret 2025 ökade man förvaltningsresultatet med starka 25% och landar i ett förvaltningsresultat per aktie på 1,15 för 2025. Substansvärde per aktie uppgick vid slutet av 2025 till 33,59 kr per aktie. Vi är nog rätt många som undrat om inte Olof & Co också skall sälla sig till skaran av fastighetsbolag som lanserar återköp, men det låter som att Olof inte är så sugen på det och kanske har han vettiga argument. Han säger att man får ett bättre utveckling på VPA om man förvärvar istället för att återköpa. Och att det är bättre långsiktigt för bolagen i och med dålig likviditet i aktien osv. Jag förstår hans resonemang, men jag äger aktier i Stenhus som matat på med rejäla återköp trots att deras aktie inte heller är nåt underverk om man ser just till likviditeten. Olof väljer istället att dela ut en liten peng och föreslår årsstämman utdelning om 0,25 kronor per aktie vilket är ca 25% av IFPM.

Man har under året som gått också löst hybridobligationen och stämplat om alla a-aktier till b-aktier så Trianon har blivit ett mer ”rent” bolag och det är snyggt tycker jag. Olof säger på konfan att man för 2026 nu har hyreshöjningar på 3,2% som kickar in under året. Det är ju bra mycket mer än vad fastighetsbolagen med mestadels kommersiella kontrakt kommer att se. Man ser en fortsatt positiv nettouthyrning och nya kommersiella kontrakt. Den ekonomiska uthyrningsgraden uppgick till 96%. Inom segmentet bostäder uppgår den ekonomiska uthyrningsgraden till 98%. Det bör här också noteras att i bostadssegmentet är det enbart renoveringsvakanser och inga lediga lägenheter som står tomma. Jag vill minnas att Olof har sagt att man har 130 K som står på kö för lägenhet och det låter ju nästan helt sjukt, men Malmö är en expansiv region och jag tror det är liten risk för att det skall bli några vakanser här i närtid.

Trianons intjäningsförmåga ligger vid slutet på 2025 på 1,42 kronor per aktie. Vid utgången av året har man ett fastighetsvärde på 12,6 miljarder och exkluderar man projekt ligger det strax under 12 Mdr. Man har ett driftnetto exklusive projekt på 571 så den bokförda yielden ligger på 4,8%. Nu handlas ju Trianon med kraftig substansrabatt. Börsvärdet vid kurs 19,7 ligger på 3633 med 184,4 miljoner aktier. Man har en nettoskuld på 6 766 MSEK så det ger ett EV på ca 10400 MSEK. Implicit yield med den räkneövningen blir ca 5,5%.

Trianon taktar på med 3,4% snittränta nu. Man har lite fasträntelån som går ut nu så mer andel rörlig ränta under 2026. Eventuella räntesänkningar blir således mumma för dom.

I segmentsindelningen så ligger beståndet på 76% bostäder och 24% samhälle/kommersiellt. På bostäderna så har man som sagt 3,2% hyreshöjningar nu som kickar in och det överstiger inflationen så man kompenseras för tappet man hade under inflationsuppgången. Man har bra avkastning på gjorda investeringar i renoveringar och bruksvärdering. Tittar man på deras tårtdiagram med samhälle/kommersiellt så är det säkra intäkter med bra hyresgäster. Region Skåne är störst, sen är det Malmö kommun, ICA, Coop och Axfood. Stabila hyresintäkter med låg risk och låg konjunkturkänslighet. Olof brukar avsluta sina presentationer med att säga ”Trianon står stabilt” och det är väl mitt intryck också.

En lite trist grej är förresten att Olof nu steppar ned som VD. Han blir SO istället. Han säger själv att de har haft en process med många kandidater och att de har hållit på med den här frågan ett tag nu och att han är helt övertygad om att det kommer att bli bättre för bolaget. Han säger att han i sin nya roll skall fokusera på strategi och nya affärer och låter inte ledsen. Han är en färgstark karaktär och en cool katt tycker jag så han kommer att vara saknad, men det skall nog gå bra. Nya VD:n, Petra Krüger, kommer närmast från en roll som Sverigechef inom NCC Property Development och har dessförinnan en bakgrund inom bostadsutveckling i Skanska så det skall säkert funka.

Okej. Substansvärde på 33,59 och en kurs på 19,7 ger en rabatt på lite drygt 41%. Intjäningsförmågan vid utgången av året ligger på 1,42 kronor per aktie så ett P/IFPM på 13,9. Detta för fullt uthyrda bostäder med långa köer och kommersiella hyresgäster som är stabila med låg risk. Under året som gått bruksvärderar och investerar man i sina fastigheter och höjer hyror och värden och det kommer att fortsätta in i 2026. Jag var för några månader sen på fastighetsseminarium där Trianon var en av bolagen. Olof hade då en graf med hyresintäker vs löneutveckling och inflation sedan 1998 ur ett Malmöperspektiv. Hyreshöjningen ligger över tid över inflationen. Kommer nu reallöneutvecklingen kommer också högre hyror sade Olof och det är väl det vi ser. Real assets som guld och andra metaller har gått som faan nu under en tid. Men guldet i sig ger ingen avkastning men det gör ju fastigheterna. Inflationsskyddande tillgångar som värderas rätt lågt efter några stökiga år med inflationschocken osv men de kommer ut på andra sidan och har klarat sig bra och står starkt. Ingen kines som kan komma och kopiera fastigheterna heller. Förhoppningsvis ett rätt tryggt tillgångsslag i en orolig omvärld. Vi får väl som sagt se hur detta med AI spelar ut men om det nu skall leda till att alla skall bli av med jobbet så skall väl räntan till noll igen. Bo nånstans måste man ju ändå göra och matvaruaffärerna och kommunerna som Trianon hyr ut till skall väl också finnas kvar hoppas jag. Om februari blev ett klavertramp med CX på grund av AI-frossa hoppas jag att Trianon i alla fall kan hålla sig flytande.

Trianon blir mitt marsval.

Trianon känns som ett defensivt val som borde ha väldigt liten nedsidan.

Det jag inte riktigt förstår med bolaget är deras resonemang gällande aktieåterköp. De handlas med drygt 40 % i rabatt mot substans och tror man på det värdet så borde de återköpa istället för att som nu köpa fler fastigheter på marknaden. De köper nu in fastigheter för 100 som när de hamnar i deras egna böcker värderas till 60. Har svårt att se värdeskapandet i det tänket om det inte avser utvecklingsfastigheter där det finns en riktigt stor potential, men det är inte det de köper.

Som aktieägare vill jag ha högre aktiekurs, inte en större balansräkning.

Nåväl, intjäningsförmågan med aviserade förvärv är 1,46 kr/aktie och 15 ggr det ger 22 kr i motiverat värde enligt mig.

Äger inga Trianon utan har istället valt den lite fula kusinen från landet neobo som sitter på klart sämre orter men som i gengäld verkar insett att det är återköp de skall syssla med då de handlas till en enorm substansrabatt.

Oavsett vilket bolag man väljer inom bostadsfastigheter så torde nedsidan vara begränsad då värderingarna är såpass låga. Och ai hot behöver man inte heller analysera någon längre stund för dessa bolag.

Bra val! Ett bolag man gillar väldigt mycket men ska man vara lite taskig så har bolaget gått bort sig lite med räntebindningen och dessutom verkar de för stolta för att återköpa aktier vilket är extremt märkligt och dumt. Att generera avkastning till aktieägarna måste ske både på kort och lång sikt, håller helt med Absolut Vodka i att Neobo agerat på ett mycket bättre och mer aktieägarvänligt sätt.

Du måste logga in eller registrera dig för att svara på tråden.