Hej!

Då anser jag startfältet för Utmaningen 2026 vara klart.

En tävling med syfte att ge småsparare/börsnördar tips på fundamentalt köpvärda vinstdrivande bolag i norden.

Från början som motvikt till all haussning av förhoppningsbolag som pågick på Börssnack nör det begav sig. Mindre sånt på Nya Börssnack som jag upplever det.

Deltagare:

rjn55 (ny 2014, vinst 17,19,25)

Stefanbnas (2017, vinst 24)

crimpen (2013, vinst 15,21)

Zlatte (2014, vinst 20)

Mindman (2011, vinst 12)

JohanK (2011)

marben (2017) om han dyker upp

Absolut Vodka (2016, vinst 18,22)

Hitta värde (ny)

Espresso Invest (ny)

Martin Andersson (ny)

Deltagarnas val med motivering och gärna syn på 2026 i denna tråd före kl.24 imorgon torsdag 1/1.

Gott nytt år alla Börssnackare!

Deltagarnas val för januari:

rjn55...............Generic.........46,4

Stefanbnas...Brdr A & O..94,4

crimpen.........Careium.......23,8

Zlatte..............Qualisys.......61,3

Mindman.......Exsitec.......153,0

JohanK............Inwido.......164,2

marben...........Netel...............4,97

Absolut Vodka..Cibus....146,95

Hitta värde....Storskogen..11,74

Espresso Invest..Bouvet...61,6

Martin Andersson..Cheffelo..79,7

Dags för ett nytt Utmaningen-år som startar men en börs på ATH-nivåer, det inbjuder ju inte direkt till nåt större intresse från min sida. Den privata väskan innehåller en j-la massa konsulter, lite bygg, rekryteringsbolag, Betsson, Aker och lite annat smått och gott. Jag har ju med god framgång hyllat IT-konsulter som val i Utmaningen det senaste månaderna och det är väl egentligen läge att fortsätta med det. Jag tar därför in Exsitec för januari. Jag räknar med ett EBIT resultat i Q4 på 40 millar (att jämföra med 30 millar tidigare år, drivet av högre återkommande intäkter). VD var dessutom positiv i Q3-rapporten.

EV/EBIT för 2025 hamnar således på 15 vilket sett ur ett historiskt perspektiv men högre än de bolag Mindman normalt pysslar med men det sägs ju att kvalite skall kosta!. Således Exsitec för januari.

PS: NETEL bör väl inte vara ett acceptabelt val med tanke på den massiva förslust som presenterades i Q3?

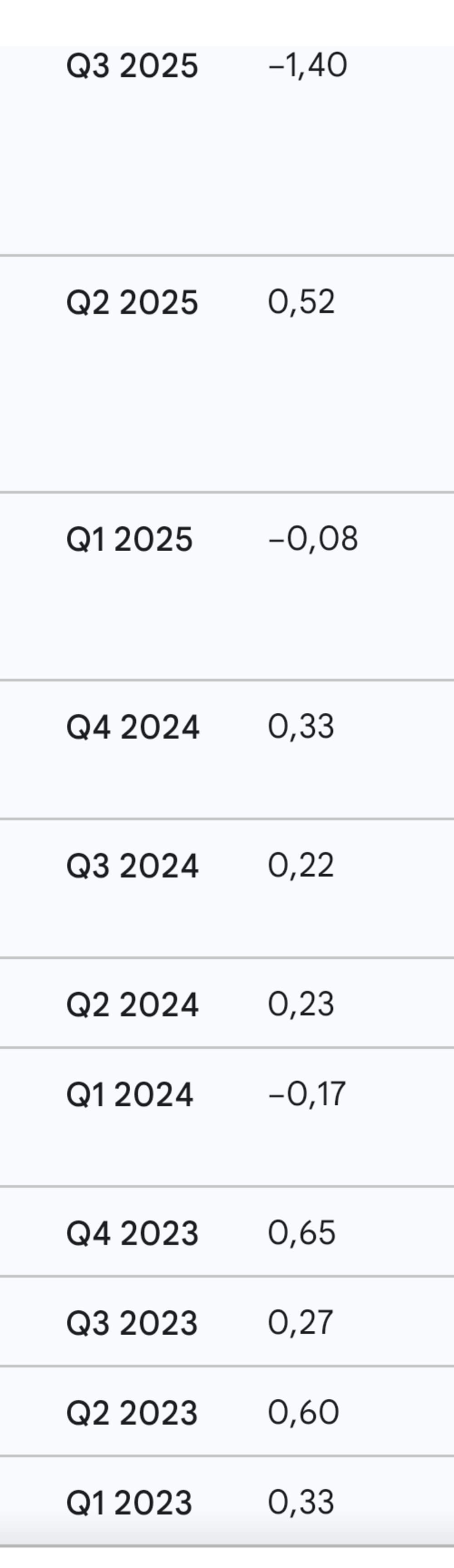

Vinst per aktie per kvartal de senaste åren. Nu i Q3 en stor nedskrivning i några av dotterbolagen.

Några fler bolag som nyligen varit med i Utmaningen som också haft rejäla förlustkvartal: Pierce Group, Green Landscaping, Hoist Finance, Skistar. Det går säkert finna många fler om jag skulle lägga mer tid på det.

Har summerat mitt börsår 2025 idag.

+14%, aningens bättre än index bara. Surt då jag låg +21% vid halvårsskiftet innan bland annat mitt största innehav Betsson började sin resa nedåt. Tredje året i rad jobbet tagit för mycket tid så jag inte haft tiden eller energin att göra större justeringar av min portfölj eller hitta och läsa på om nya innehav.

Största bidragen enligt Avanza under året har Svedbergs, Note, New Wave och Betsson varit (30 innehav + i krronor)

Förlorat pengar har jag gjort på Evo, Kabe och Invido. Totalt 11 aktier.

Portföljen jag går in i 2026 med:

Betsson 19% (2026p 17 kr och rk 210 kr)

New Wave 13% (2026p 10 kr och rk 150 kr)

Nibe 12% (tradinginnehav)

Abas 10% (sentimentalt innehav)

Note 8,5% (2026p 12 kr rk 200 kr)

Inwido 6,5% (2026p 12 kr rk 200 kr)

Evo 5,5% (vill se Q4 innan jag vågar gissa)

Nordisk Bergteknik 5% (2026p 1,2kr rk 18 kr)

Nilörngruppen 3% (2026p 6 kr, rk 80 kr)

Svedbergs 2% (minskat löpande under Q4, lite rädd för Rr-beroendet)

Securitas 1,5% (börjat doppa tårna i)

Hacksaw 1% (lite nyfiken på, köpte några runt 60 kr)

Allt talar för att bygg äntligen börjar vända stadigt men långsamt upp under 2026 (1,5 år försenat). Mtrl leverantörerna tror på runt +5%. De som är tidiga i byggcykeln tex. Nordisk bergteknik har redan börjat märka det. Sedan kommer vi stomleverantörer från framåt sommaren, Inwido och andra någon gång i höst och Svedbergs mfl från mitten 2027. Gällande bostäder pratar vi dock lite drygt halva byggtakten mot när toppåren 21-22-23.

Svenska ekonomin i stort följer nog ungefär samma mönster som Nbt vilket borde gynna flertalet mindre bolag.

Kanske kan detta tillsammans med lite lugnare omvärld göra riskviljan lite högre igen och vissa investerare att minska lite i storbolagen och åter börja leta billigare lite mindre bolag. Storbolagsår är inte kul.

Vad skall jag då välja för januari?

Bara Note som rapporterar och där tycker jag nuvarande kurs speglar nuvarande information ganska bra. Låg sannolikhet för positiva överraskningar i Q4-rapporten. Förmodligen fortsatt ganska trögt men kanske lite positiva ord om 2026?

Betsson är den aktie där jag ser bäst risk/reward i men har haft den 3 månader i rad nu.

New Wave behöver nog lite Torsteninfo för at den skall röra sig vidare från här.

Nibe och Abas, inget för Utmaningen.

Det får bli Inwido för januari. Har egentligen inte så mycket att tillägga resonemanget i KAP i förra avsnittet.

Två hyfsade förvärv i början av december och återupprepat mål på kapitalmarknadsdagen 11 december. Marknaden vet att Q4 kommer bli svagt och kan lämna 2025 bakom sig och börja tänka framåt 2026-2027 med förbättrad marknad och nya förvärv. Då ser även 164 kr billigt ut och aktien kan fortsätta klättra några tior på bara lukten av vinsttillväxt.

Jobbigt för den privata portföljen dock :( Beklagar! Men gamla Bettan återhämtar sig säkert...

Qualisys antar jag är ett relativt okänt bolag för de flesta här jag trots det var en relativt het IPO i februari 2025. Teckningskursen var satt till 76 kr och aktien handlades så högt som ca 93 kr men har sedan dess dalat till som lägst 49 kr och nu till dryga 60 kr. Förklaringen är väl delvis relativt svaga rapporter givet förväntningarna från prospektet, namnkunniga teckningsåtagare som visade sig vara extremt kortsiktiga (tex. Prior & Nilsson som sålde ut hela innehavet omgående) samt allmän småbolagsbaisse.

Vad gör då Qualisys? Jo, helhetslösningar inom rörelseteknologi (motion capture) som inkluderar både hårdvara och framförallt mjukvara vilket används både i industrin samt i sportsammanhang. Tänk er hitta perfekta golfsvingen genom detaljerad analys av din egen stela gubbsving alternativt att få till perfekta avfyringen av en pilbåge lex Robin Hood.

Nystartat och olönsamt förhoppningsbolag kanske ni tänker? Nja, då hade det inte varit ett tillåtet val för det första och för det andra grundades bolaget 1989. Dessutom stadig tillväxt sedan start och stark lönsamhet med ca 20%-ebit marginal senaste åren.

Då kanske ni tänker att värderingen är skyhög? Knappast, bolaget värderas snarare som ett tier 2-konsultbolag med ev/ebit-multipel på ca 10x r12 och som sjunker till 8,5x baserat på mina estimat för 2026. De borde även kunna dela ut 3.5-4 kr per aktie vilket ger en direktavkastning på 5,6% - 6,5%.

Q3-rapporten var relativt svag men guidningen för Q4 var urstark så det är upp till bevis för ledningen att visa att man kan lita på deras kommunikation nu. Blir rapporten så stark som de utfäst och även innehåller positiv outlook för början av 2026 så kan aktien rätt omgående börja resan mot 100 kr tror jag.

Exempel på sportanalys (baseball): https://www.youtube.com/watch?v=dwYSYy4gqOA&t=90s

Tack för inbjudan till Utmaningen, detta ska bli kul. Imponerande consistency att ni har kört på i ur och skur, detta blir 16:e upplagan om jag räknar rätt.

Vad ska man tro om förutsättningar för ett bra börsår 2026? Jag följer ett 80-tal bolag i Norden där jag försöker ha en uppfattning om fair value i vart och ett av dessa. Ska jag göra en samlad bild av läget i mina ark är det att Margin Of Safety har minskat och att det är färre intressanta case nu än tidigare i höstas. Det gör det lite lurigt när vi nu går in i det nya året. Man behöver på aggregerad nivå tro på en ganska bra vinstutveckling härifrån, vi får se om det blir så eller inte.

Jag startar året med en serieförvärvare som jag tycker marknaden underskattar:

Storskogen

Aktiekurs: 11,74kr

Börsvärde: 19800 Msek

Nettoskuld: 11800 Msek

Storskogen delar in sin verksamhet i tre affärsområden Industry, Services och Trade där den förstnämnda står för ca 40% av omsättningen och övriga för ca 30%. Sverige är klart största exponeringen geografiskt med 46% av omsättningen för helåret 2024.

Sedan noteringen i oktober 2021 är aktiekursen ner kraftigt. Bolaget kom in på en alldeles för hög värdering under nollräntehaussen. Man har också fått dra i handbromsen vad gäller förvärv för att hålla nettoskulden inom rimliga nivåer. I Q3 var Nettoskuld/EBITDA nere på 2,3ggr och de har börjat förvärva lite igen. Samtidigt har de avyttrat bolag som de inte ansåg passade in i koncernen, så omsättningen är ungefär flat senaste tre åren.

Kollar man på Börsdata ser det slagigt ut vad gäller lönsamheten, men detta beror mycket på engångsposter. Den underliggande intjäningen i form av justerad EBITA (EBIT justerat för förvärvsavskrivningar och engångsposter) är stabil och har för de senaste 5 åren pendlat mellan 9,0-9,7%. Storskogen omsätter LTM ca 33.000 Msek till en justerad EBITA om 9,5%. Målet är en EBITA-marginal över 10% och målet för 2025-2027 är en årlig EBITA-tillväxt om 15%.

Om vi tar sikte på 2026 så borde de få stöd av en bättre svensk konjunktur och således förutsättningar för en ganska bra organisk tillväxt. Det går också att tro på en något högre förvärvstakt än under 2025. Kan man totalt växa 5-7% under året och vässa lönsamheten något ligger det i korten en en EBITA-tillväxt om ca 10%. Det är bra men fortsatt en bit under målet om 15%. Med dessa antaganden tillsammans med bättre obligationsvillkor som sänker räntekostnaderna ska de kunna göra en justerad VPA om ca 1,3kr för innevarande år. På kurs 11,74 kr ger det PE 9. Marknadens förväntningar är låga och slår dessa estimaten in borde det komma en uppvärdering. Noterade också att duktiga Protean Funds med Bråse, Dackmo och Gustafsson tagit in Storskogen som ett top 5-innehav i småbolagsfonden.

Jag kör Storskogen för Januari.

2025 till ända och ett svårt år börsmässigt är avslutat. Storbolagen fortsatte sitt segertåg meddans de mindre bolagen fortsätter kämpa på med betydligt sämre avkastning. Det är många som spår ett lyft för de mindre bolagen 2026 men jag är inte alls lika säker på att det kommer ske då jag tror en del av förklaringen till att de större bolagen överpresterat sista åren har att göra med indexflöden och robothandeln. Likviditeten behövs i en aktie för att de större flödena skall kunna hitta en aktie och min känsla är tyvärr att likviditeten i många mindre bolag snarare blivit sämre än bättre de sista åren. Är det sämre likviditet så skall en aktie värderas lägre i mina ögon då risken ökar markant om man ej har möjlighet att ta sig in eller ur. Därav kan jag ibland klia mig i huvudet när jag ser en del personer propagera om att små illikvida aktier skall värderas i paritet med typ Google med motiveringen att de kan växa snabbare. Det håller inte enligt mig och större bolag tycker jag personligen skall värderas klart högre.

Vill man se hur min portfölj ser ut inför 2026 så finns det i annan tråd här på forumet och jag går in i året med lite för många aktier och har en ambition att trimma ner antalet aktier under året.

2025 slutade på drygt +31 % där största bidragsgivare var Cheffelo och Millicom som jag ägt en längre tid. Jag är nöjd med året, framförallt då jag ägt en relativt stor andel utländska aktier där den svenska kronförsvagningen kostat ett antal procent i avkastning under 2025.

Vill man göra det lätt för sig genom att spå 2026 så är det väl att börsen går upp 10 % tack vare förbättrad konjunktur, men så tråkig skall jag inte vara. Jag tror istället att vi får en stark börs under H1 där index går upp rejält för att sedan få ett svagt H2 vilket innebär att vi hamnar runt 0 % i avkastning på helåret. Valet under hösten 2026 kommer säkert stöka till under några månader och skulle det bli regeringsskifte vilket jag verkligen inte hoppas så tror jag tyvärr det kan bli ännu sämre framöver med mycket osäkerhet kring skatter, investeringar m.m.

För egen del finns inget mål i siffror utan målet är varje år att slå index rejält.

Så vad välja nu i januari ?? Månadsvalen under 2025 i utmaningen blev ju totalt fel väldigt många månader vilket visar på svårigheten i att förutse rörelsen på kort sikt i en enskild aktie.

Millicom är mitt största innehav och har så varit ganska länge nu och jag tror inte resan är över trots att aktien gick upp 120 % 2025.

Cheffelo är nummer 2 i portföljen och går som en klocka där allt gjorts rätt sista åren. Lite orolig för trading update i januari då det är svåra comps. På längre sikt är jag inte det minsta orolig.

Betsson är nummer 3 och värderingen är extremt attraktiv.

Men jag väljer att gå ut lite försiktigt för att känna på 2026 genom att välja mitt senaste tillskott i portföljen och det är Cibus.

Cibus likt alla fastighetsaktier hade inget muntert 2025 utan aktien var ner nästan 17 % under året. Lägger man på utdelningen är nedgången runt 11 %.

Det var ju många som drömde om sänkta räntor och en transaktionsmarknad som skulle vakna till liv igen och skjuta upp både fastighetsvärdena samt fastighetsaktierna. Det blev sänkta räntor och transaktionsmarknaden fick lite fart, men det blev kanske inte så låg ränta som förväntat och inte samma ös på transaktionerna som förväntat. Därav en trist utveckling för de flesta fastighetsrelaterade aktierna.

Vad man skall komma ihåg är att fastigheter rent historiskt varit en trög tillgång där den stora fördelen varit att man kunnat köra med hög leverage för att förbättra avkastning på eget kapital. Under ett antal gyllene år med extremt låg ränta så blev fastigheter plötsligt en tillgång där alla oavsett hur dålig man var tjänade pengar tack vare att priserna gick upp kontinuerligt. Den eran tog slut 2021/2022 och sedan dess har det varit betydligt kämpigare att tjäna pengar. Min tro är att vi inte kommer tillbaks till guldåren i närtid utan att fastigheter kommer vara en rätt tråkig tillgång där det blir förvaltning och förädling som krävs för att skapa värde.

Så varför då välja Cibus ?

Bolaget äger 640 fastigheter i 7 länder efter att ha expanderat från norden sista åren till beneluxländerna. Deras motto är "converting food to yield" vilket i praktiken betyder att de vill äga fastigheter med livsmedel som ankarhyresgäster. Mer än 80 % av intäkterna kommer från dagligvaruhandel så det är nischat mot var de vill vara.

Hyresavtalen är oftast triple net så driftnettot ligger nära hyresintäkterna.

Enligt intjäningsförmågan så har de rullande intäkter på 174 m euro med ett förvaltningsresultat per aktie på 1,07 euro. Det bör tack vare de mycket förutsägbara intäkterna samt att 95 % av krediterna är räntesäkrade inte bli alltför stor avvikelse i realiteten mot intjäningsförmågan.

Vad jag gillar förutom att de räntesäkrat stor volym är att 82 % av lånen finns i bank meddans endast 16 % är utställda obligationer. Nästa obligationsförfall är februari 2027 så någon refinansieringsrisk finns ej och snarare är det en möjlighet att refinansiera i förtid då senaste obligationen gjordes med 1,5 % lägre marginal än de som löper ut härnäst i tid.

Räknat på en eurokurs på 10,8 kr så hamnar intjäningsförmågan runt 11,5 kr och aktien kostar idag 147 kr. Den handlas alltså till 12,8 ggr intjäningsförmågan och med en minimal premie (3 %) mot substansvärdet som ligger runt 142 kr/aktie.

Jag tycker detta är lite för billigt sett till risken i bolaget utan 14-15 ggr intjäningsförmågan känns mer fair vilket ger en riktkurs på 161-172 kr/aktie och uppsida på 10-15 %. Ingen förväntad raket, men kan man få lite kursuppgång plus utdelningen som ligger på 6,7 % för tillfället (delas ut månadsvis) så hamnar ändå årsavkastningen mellan 15-20 % vilket jag tycker är skäl nog att äga.

Då bolaget delar ut i stort sett hela vinsten samt att KPI är låg så kommer ytterligare kraftig tillväxt genom förvärv kräva mer kapital. Det kan ju funka då aktien handlas till premie men jag ser hellre att de växer något långsammare men utan utspädning.

Cibus är mitt val för januari!

Jag väljer återigen AOJ. Danska bolag lämnar en prognos för helåret, för AOJ innebär prognosen en förbättring av EBT med 30% i q4. Lägger man till ökningen resten av 2026 blir det en aktiekurs på 117kr vid Pe tretton. Jag nöjer mig med hälften i januari, det vill säga 104kr. 10% ungefär.

Förra rapporten snävade AOJ in prognosen en lite aning, i januari borde ha lite känsla för q4. Jag spekulerar alltså i att det inte blir en uppdatering.

30% ökning låter tufft men det har varit ett trögt 2024/25. Bravida har fått ordning på sin Danska verksamhet och plockar ordrar med jämna mellanrum, Kesko har positiva siffror i Danmark, Per Arslef går som tåget.

Ett bolag som inte går så bra är VVSexperten som med 150 anställda, VVSexperten har lagt ner sin Verksamhet under året, och AOJ tar över deras ehandel. Butikerna är inte intressanta för AOJ har redan butiker på berörda orter.

En liten reflektion över Fonden Kavaljer som pratade Alligo i en podd, Alligo var bra enligt podden när Snickare o hantverkare kommer igång, ett extrapaket spik skulle driva caset sa Kavaljer. Spik köper man väl på brädgården. Extra roliga verktyg, en svets, ny kompressor till spikmaskinen köper man på Alligo när verksamheten går så det ryker, vi är inte riktigt där.

AOJ då? rör till trasiga vattenledningar, ersätta förbrukade värmepumpar, material för att laga vatten avlopp o ventilation, det är saker som köps oavsett konjunktur.

2026 blir det året AOJ höjer marginalerna och allt faller på plats, förvärv, svenska verksamheten och E-handeln? Nja jag vågar inte lova det, jag har haft lite fel i ett par år. Hoppet lever iallafall.

Vad roligt med lite nya killar i Utmaningen, synd att de verkar så duktiga. Jag kommer aldrig nå en en framstående placering igen.

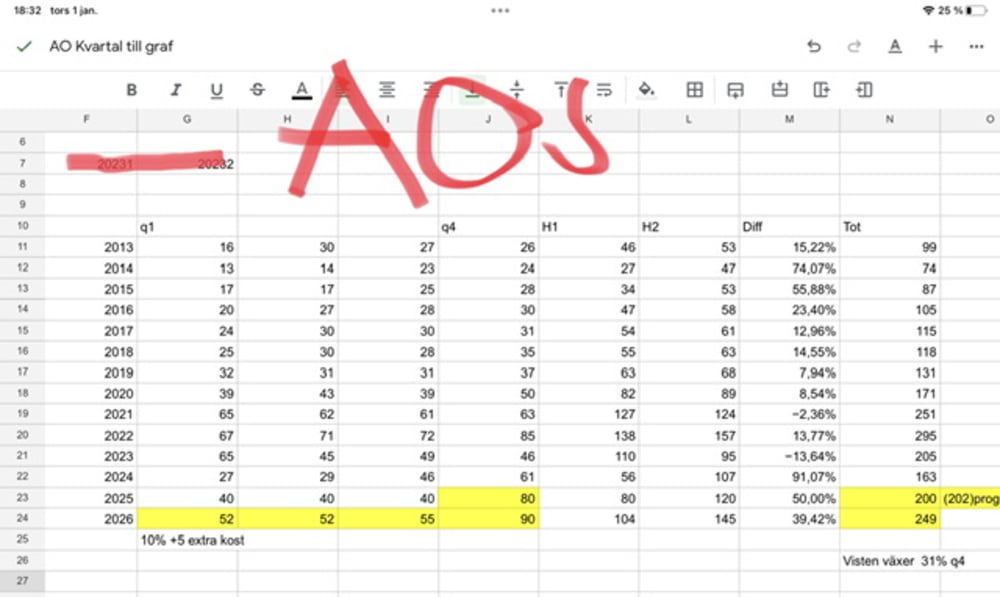

Försökte också klistra in en bild från kamerarullen men Nya Börssnack säger att den är för stor. Bilden togs på hundpromenad för några veckor sen och föreställer ett bygge i Aspudden söder om Stockholm där man nu lägger rör och grejer. Syns ett par lådor med AO:s logga. Rätt fränt.

Nytt år, och sitter lite illa till på Arlanda men förseningar som väntat så ska försöka knåpa ihop ngt. Svårare utan dator. Mina senaste val CombinedX och Exsitec har inte rört sig så mkt. När det gäller CX har sektorkollegan Prevas gått upp mkt och känns som att även Knowit börjar röra på sig. Spännande 2026..

Jag väljer ändå att ge Generic en chans till. Q3 var ju rätt bra. Bruttomarginalen fortsätter att ticka uppåt, bla pga att saas- produkterna med höga marginaler fortsätter växa. Lite oklart hur mkt dock. Rörelseresultatet ökade i q3 med ca 20% exkl engångskostnad, och man omsatte drygt 45 Mkr, en ökning med 5.3%. Lite låg tillväxt men ett steg framåt iaf. Aktien går segt, marknaden vill se högre tillväxt.

Nu har ju ehandeln kommit igång rejält under hösten, det bör påverka Generics tillväxt en del.

Lite tuffare jämförelsetal nu i q4 men tippar på ca 51 Mkr i omsättning och rörelseresultat på ca 42 Mkr för 2025 exkl engångskostnader. Jag tror på lite högre tillväxt i år, ca 10%, och då borde man klara ett rörelseresultat på ca 48-49 Mkr. Ev/Ebit under 11 isåfall. Billigt för ett sånt bolag.

Förhoppngsvis berättar dom mer framöver om tex hur stor del av omsättningen som Docs består av. Lite för hemligt är det men kan väl bara bli bättre nu med nye VDn.

Om inte annat så ökar utdelningen för varje år medan kursen står still eller tom backar. Läge snart för extrautdelning?

Jag valde dom i september också (kursen 10 % högre då), och klistrar in en del av den texten:

"Generic erbjuder en egenutvecklad plattform för digitala kommunikationstjänster, och kunderna kan använda tjänsterna via en CPaaS-modell. Vårdsektorn, marknadsföring, e-handel och larmtjänster är några av områdena som man verkar inom. F-kassan och Inera är två stora kunder.

Tillväxten var mkt stark ifjol, man växte med 25% men satsade extra på marknadsföring, samt så sjönk bruttomarginalen, så vinsten ökade bara med 17% och aktien steg inte nämnvärt. I år har man haft en blygsam tillväxt, ca 4%, medan Ebit ökat med 37% under första halvåret. Så nu är inte marknaden nöjd heller.. Lite jämnare omsättnings-och vinsttillväxt över tid kanske hade glatt marknaden mera. Men det är väl delvis en oro för att tillväxten börjar stagnera. Dock är det inom lågmarginalsegment som man tappat i år, framförallt e-handel. Men Saas-tjänsterna växer, och här har man betydligt högre marginaler. Bla Docs (en typ av digital fax som ersätter den traditionella) som växer inom kommunsektorn (23% av kommunerna är kunder nu), men som även används lite inom vårdsektorn. RCS-meddelanden börjar också användas mer nu och Apple verkar ha lagt till support för RCS i sina enheter nu också vilket har varit efterlängtat. Vad är då RCS? Kräver ett längre svar, jag tipsar om denna länk som beskriver rätt bra;

https://www.bredbandsval.se/digital-vardag/rcs-meddelande

"

Valet för januari 2026 går till Netel.

Innan jag skriver mer om bolaget kan jag summera caset såsom en bekant gjorde: ” Vi är tillbaka i samma läge som när kurs stod i 10-11, fast med NE risk borta”. Kursen är idag 5 kr efter en uppgång på 22% i tisdags efter nyheten om ett nytt finanseringsavtal. Jag ägde lite innan och köpte väsentligen mer under tisdagen.

Lite om bolaget och en del siffror: Netel är en infrastrukturlevernatör med tre affärsområden: Infraservices, Power och Telecom. Börsvärdet är 241 Mkr och nettoskulden är 862 Mkr. Försäljningen förväntas landa på 3 miljarder för helåret 2025. Justerad EBITA för året landar på 1,5-2% för kvarvarande verksamhet. (verksamheten i Storbritannien ska säljas) Kvarvarande verksamhet utgör 90% av försäljningen och har EBITA-marginal på 4-5%. Orderstocken är hela 3,8 miljarder, varav 2 miljarder ska ut i 2026. Sedan i våras mycket starkare fokus på lönsamhet framför tillväxt. Kassaflödet förväntas vara starkt under Q4 enligt bolaget, vilket är typiskt för säsongen. Bolaget ska spara 40-50 miljoner, 25 under 2026 och 15-25 under 2027.

Aktien kollapsade den 1 oktober på nyheten att bolaget behövde omvärdera lönsamheten på ett antal projekt, vilket gav en kraftigt negativ resultateffekt. Som exempel, har bolaget ett projekt på 200 Mkr som det tidigare förväntades 10% lönsamhet på, men att de nu tror på bara 8%, så kommer detta lönsamma projekt slå på resultatet med -4 Mkr det kvartal lönsamhetsjusteringen görs. Situationen gjorde att bolagets nettoskuld/justerad EBITDA plötsligt blev väldigt hög (6,3) då den inte tar hänsyn till projektnedskrivningar av engångskaraktär. Marknaden såg en väldigt hög nyemissionsrisk och aktien gick från 10,1 kr den 30 september till som lägst runt 3,70 kr i slutet av november. Det intressanta var att insiders samtidigt vräkte in med insiderköp. Ordförande Alireza Etemad, som för övrigt är en extremt duktig kollega till mig i ett tidigare liv för många år sedan, köpte ett flertal gånger aktier för miljonbelopp, och fortsatte därmed de stora köp han gjort sedan i våras. När bolaget i tisdags meddelade de nya finansieringsavtalet köpte han för ytterligare ca 600 ksek. Det nya finansieringsavtalet bygger på likviditet som finansiell kovenant. Alireza kör sedan kort tid tillbaka sitt eget family office och investerar alltså sina egna medel här, inte som representant för IK eller någon annan private equity-aktör.

Man kan säga mycket om marknadseffektivitet, men någonstans har jag svårt att tro att priset på bolaget justerats till ”rätt värde” när denna nyhet släpptes dagen innan nyårsafton. Jag tror vi kan få en fortsatt prisrörelse uppåt för att bättre återspegla den väsentligt lägre UPPLEVDA risk som nu infunnit sig. Visar bolaget upp nolltillväxt och gör 4% EBITA-marginal för 2026 (bolaget beskriver det som att kvarvarande verksamhet idag har 4-5% marginal) gör de 120 Mkr för 2026 och handlas därmed till EV/EBIT 9,2 idag. Kommer de istället i land med sin guidning ”Growth and margin improvement are expected for the full year 2026 given the savings measures in 2025 and 2026 and the market conditions Netel sees today” så kan EV/EBITA vara 7,1 (antar 3% tillväxt och 5% marginal).

Därför väljer jag Netel för januari.

DISCLAIMER: Jag äger en mindre post.

Gott nytt år! Väldigt hedrande att få delta i Utmaningen. Ser mycket fram emot detta :)

2025 blev ett godkänt år för portföljen med en uppgång på 22%. Scanfil och Svedbergs var dragloken för avkastningen, medan Tokmanni och Evolution agerade sänken.

Blickar man tolv månader framåt är min förhoppning att fler småbolag åter kan visa organisk tillväxt efter en lång period av svag utveckling. Jag tycker att tonläget i de senaste rapporterna har blivit något mer optimistiskt. Kanske står ingen kraftig återhämtning för dörren, men flera bolag verkar tro att botten är passerad. När jag tittar på bolagen jag följer och äger tycker jag att många har goda förutsättningar att visa en fin vinsttillväxt under året.

Mitt månadsval för januari är ett norskt konsultbolag som jag tycker går lite under radarn. Den finansiella historiken är stark: de senaste tio åren har omsättningen per aktie vuxit med i snitt 12% per år, samtidigt som rörelsemarginalen hållit sig stabil kring 12%. Den kapitallätta affärsmodellen har också möjliggjort generösa utdelningar. Bolaget är Bouvet.

2025 blev en påminnelse om att även bra bolag ibland jobbar i motvind. Ett tuffare marknadsklimat och lägre investeringsvilja bland företag har pressat hela sektorn. För Bouvet har det inneburit fallande omsättning och resultat för första gången på väldigt länge. Jag tycker dock att Bouvet utmärker sig när det gäller motståndskraft. Man har sett andra konsultbolags lönsamhet sjunka avsevärt när beläggningen gått ned, medan Bouvet just nu har en rörelsemarginal på 12,4% på rullande tolv månaders basis. Det är helt i linje med vad de har levererat över tid. Bidragande till intjäningsstabiliteten är sannolikt den stora andelen offentliga kunder (45% av omsättningen) och de långa kontrakten.

Nu när bolaget omsätter omkring 4 miljarder kommer det sannolikt vara svårare att växa än vad det har varit historiskt. De har nått en hyfsad storlek, med över 2 000 anställda konsulter. Det i sig gör det svårare att växa lika snabbt, då omsättningstillväxt kräver fler konsulter. Den andra aspekten som troligen oroar marknaden är hur AI kommer att påverka IT-konsulter. Tittar man på hur bolagen värderas kan man dra slutsatsen att många är oroliga för att utvecklingen ska minska behovet av inhyrda konsulttimmar. Samtidigt finns det onekligen många områden där AI kommer att effektivisera processer och skapa stort värde. Någon måste dock hjälpa företagen att hitta rätt verktyg och implementera dem, och här tror jag att Bouvet är väl positionerat och kan dra nytta av utvecklingen.

Jag landar i att det kan bli svårt för Bouvet att fortsätta växa lika snabbt som historiskt, men tror ändå att de har en ljus framtid framför sig. Kanske kan de upprätthålla en tillväxttakt på 8-10% under åren som kommer?

Jag tror att det kan ta något kvartal eller två innan tillväxten tuggar igång igen. Just nu är man fortfarande ganska försiktig med nyanställningar, vilket gör det svårt att växa. Jag tror att bolaget kan nå 6% tillväxt 2026 och 8% 2027, med lönsamhet kring nuvarande nivåer. Det innebär en vinst per aktie på cirka 3,8 respektive 4,1 kr för de kommande två åren. På kurs 61,6 ger det en värdering på 16 respektive 15 gånger årsvinsten. Med nettokassa och låga investeringsbehov finns ett gott utdelningsutrymme, och direktavkastningen ligger på knappt 6%. Multiplarna skvallrar kanske inte om något fyndpris, men jag tycker att Bouvet förtjänar att värderas med en premie mot sina sektorkollegor. Historiskt har marknaden värderat Bouvet till omkring P/E 20, vilket möjligen är lite väl tilltaget, men det visar att marknaden varit beredd att betala en tydlig premie för bolaget. Jag har själv satt P/E 18 som motiverad värdering och tycker det finns potential i aktien framöver. Så mitt första val i Utmaningen blir Bouvet.

Nytt år! Snart i alla fall :-) Vi lägger 2025 bakom oss och ser in i 2026. Jag har väl inga direkta spaningar annat än det som mer eller mindre känns som konsensus - att återhämtningen i den svenska ekonomin tar lite fart och att konsumtionen kommer igång och så vidare. Konjunkturinstitutet skriver i sin senaste prognos-update att de förväntar sig att återhämtningen fortsätter de närmaste kvartalen och att man tror att lågkonjunkturen ebbar ut. Och det låter ju som en rätt bra miljö att äga aktier i. Samtidigt är börsen redan på all time high. Och lite är ju känslan att man har hört den förr? Att det är nu det vänder. Sade inte KI samma sak sent under 2023 och under 2024? När jag scrollar igenom rubrikerna på deras rapporter under de senaste åren avslutade de 2023 med att säga ”Svensk ekonomi växer igen 2024”. De inledde 2024 med att säga ”lågkonjunkturen bottnar i år”, men sen mot slutet löd det istället ”lågkonjunkturen hänger kvar längre”. Under 2025 skrev man inledningsvis ”bräcklig återhämtning” för att sen under sommaren skriva ”utdragen lågkonjunktur” och nu i den senaste från mitten av december skriver man ”konjunkturåterhämtningen på fastare mark”. Vi får väl se hur det går men nog känns det som att vi i går mot ljusare tider? Börsen på all time high som sagt, men det är till stor del storbolagen som gått bra senaste åren och så även detta. Nordea och Swedbank steg med nästan 50% under 2025 och det är ju rätt sjukt för normalt trögrörliga banker. Småbolagen laggar fortfarande och First North-index t ex är helt nere under isen.

Jag hade ett rätt bra 2025 mest drivet av ett par enskilda innehav som gick väldigt bra. Många av innehaven har ändå trampat vatten. Hade jag fått frågan i inledningen av 2025 vilket bolag jag trodde mest på hade jag nog sagt Careium, men det har nog varit min sämsta aktie under året som gått. Där ser man hur det kan gå och hur viktigt det är med att diversifiera sin portfölj. Maken till stök får man faan leta efter. Så nu in i 2026 tänker jag att jag startar med ”the dog of the crimpen-porfolio” och väljer Careium som mitt första månadsval.

2025 var som sagt ett väldigt stökigt år för Careium. Man gick in i året efter en väldigt stark bokslutsrapport för 2024. Då sade man ändå förvisso att försäljningen i Sverige dämpas av förseningen av nedstängningen av 2g och 3g och att den svenska marknaden avvaktar inför den nya versionen av det stora ramavtalet (ADDA 2025), vilket har förlängt försäljningscyklerna. Det där gäller ännu. Man väntar fortfarande på att ramavtalet för eget boende skall komma på plats och nedstängningen av 2g. På konfan för q3 säger man att det senaste vi har är nu att de analoga näten stänger i UK i januari 2027 och att 2g i Sverige går ned mot slutet av året, men att visst Telia fortsätter ett tag till. Lite svårtolkat. Ramavtalet ser som det står och går ut att bli klart för avrop i mitten på maj 2026. Om detta med ramavtal kan man också nämna att Careium gick in i 2025 med ambitionen att komma med i ADDA:s ramavtal för ”assisted living”, alltså vårdboenden. I q1 sade man att man kommit in i den första ”gaten” och att det sen skulle ske någon sorts utvärdering. När så q2-rapporten kom framgick att man INTE kommit med i detta ramavtal som förväntat. I mailkorrespondens säger den dåvarande VD:n att Careium är ”väldigt förvånade” över utfallet. Det föll tydligen på integrationerna och användarlösningen för ”remote monitoring”, någon sorts övervakning, som de source:at från norska Hepro som ägs av Addlife. AL-avtalet avtal sträcker sig över 4 år. Dvs, under den perioden kommer Careium inte kunna lämna svar på call-off:s mot detta. Snopet. Man fortsätter dock satsa på vertikalen men på andra geografier. UK och Danmark primärt låter det som. Kan säkert gå bra. Wahlén sa att digitaliseringsgraden på AL i UK är ännu sämre än den för eget boende så det kan säkert finnas mycket att göra där. Men ändå ett klart bakslag.

I mars sålde VD:n halva sitt innehav och skickade med det ned aktien från 36 kronor till 27 kronor. En nedgång på typ 25%. Rätt magstarkt. Rött kort såklart i småbolagssammanhang för en VD som byggt upp ett visst förtroende och med mest retailägare i ägarboken. Han sa att försäljningen skedde ”av personliga skäl” och att han var förvånad över reaktionen. Man kan notera på FI:s lista att han hade ett nytt efternamn och vad vet jag han kanske gifte sig och skulle köpa ett hus men ta för guds skull ett lån tänkte jag du är ju börs VD för tusan. Men men.

Mera strul - I slutet på maj PM:ar bolaget om att de större ägarna vill avsätta den dåvarande styrelseordföranden Maria Khorsand som då suttit på posten i typ 1,5 år. Det märkliga i det hela var att man återvalt henne på ordförandeposten bara 1 månad tidigare, men nu skulle hon alltså bort. Bakom avgångskravet stod Peter Lindell och hans ägarbolag Cidro förvaltning och aktivistfonden Accendo Capital. Lindell äger ca 18% av aktierna och Accendo ca 12% så in alles ca 30%. Det kallades till extrastämma inne i Stockholm city och jag drog dit. Där fanns dessa storägare representerade i egen hög person tillsamman med VD:n och CFO:n. Jag frågade mycket kring vad som egentligen var problemet och vart skon klämde, men man blev egentligen inte mycket klokare. Jag fick rätt luddiga svar som att man hade olika syn på strategin framåt. Khorsand avgick strax därefter på egen begäran. På extrastämman får man ändå säga att allt runt i kring själva ordförandebytet kändes hunky dory. Märktes inget konstigt. Juha Mört valdes in som ny SO enligt förslaget från Lindell & co.

Strul igen - i slutet av sommaren PM:as så om att VD Wahlén och Careium skall gå skilda vägar. PM:et säger att det är ”i samförstånd” men Wahlén säger ändå i korrespondens via SMS att det är ”tråkigt” så jag vet inte. Han hänvisar till nya SO:n för kommentarer. Nya SO:n är behjälplig och vi har ett bra samtal på telefon. Han säger att det inte är nåt särskilt drama som ligger bakom att Wahlén lämnar och att ett VD-byte skall ha varit något som diskuterats ett tag i styrelsen och att styrelsen var enig i sitt beslut och att de skiljs på god fot. Mört menar att Wahlén gjort ett bra jobb (tycker jag med från utsidan) men att de nu vill ha en VD som kan leverera mer tillväxt. Okej. Hur skall man som utomstående aktieägare se på detta? Jag landade väl i att man bara helt enkelt får lita på de största ägarna i detta läge och att de gör rätt bedömningar i vad som är bäst för bolaget. Lindell känns ju skärpt och har lyckats bra så han vet säkert bäst och gör det som är rätt.

Mera strul - I 2024 års bokslut gav man en prognos för det nya året. Där sade man ”vi förväntar oss att nettoomsättningen, lönsamheten och det fria kassaflödet före förvärv kommer att öka under 2025 jämfört med 2024. Vi förväntar oss att det första halvåret blir svagare och att det andra halvåret blir starkare.”. Och visst den första halvan var svag. När man rapporterade H1 hade man tappat 7% på topline och hade ett rörelseresultat på 26,6 mille mot 40,9 mille under fjolåret. Man upprepade dock prognosen i q2 och såg fram emot en stark andra halva sade man. Q2:an var Wahléns sista rapport. Man kan också här säga att hela året har präglats starkt av klassificeringar av finansiella leasingavtal. Detta har varit lite snårigt att begripa men jag tror jag har fattat det. Här är min tolkning hur som helst; Finansiell leasing = intäkt - kostnad tas direkt. Fordran på kunden tas upp i balansräkningen under Finansiella tillgångar och Kortfristiga finansiella fordringar på leasingkontrakt. I takt med att kunderna betalar hyran så minskas dessa poster (ingen intäkt redovisas). Operationell leasing = inköpskostnaden för hårdvaran läggs på balansräkningen under posten ”Tillgångar till kunder på lessingkontrakt”. Varje månad redovisas hyran som en intäkt och kostnaden tas fram genom att posten i balansräkningen skrivs ner. Mao - Om det är finansiell leasing så tas hårdvarukomponentens fulla värde ut upfront som försäljning med korresponderande ebit-effekt men ingen påverkan på kassaflödet och sen förstår jag det som att det också får motsvarande motsvarande effekt på balansräkningen med kort- och långsiktiga fodringar. Med operationell leasing så smetas det ut och bokföringstekniskt så kommer då andelen återkommande intäkter att öka. Jaja nog om detta. In i q3 hade man alltså en ny SO och en ny interims-VD. Trots rätt svag utveckling under H1 och om än ett något bättre q3 så såg prognosen om ökad omsättning och vinst rätt kärv ut. Ändå skrev man i rapporten att man upprepar sina finansiella mål för 2025. Man sade också att påverkan från redovisningen av finansiella leasingavtal kommer att vara avsevärt mindre från det första kvartalet 2026. Man fick väldigt mycket frågor kring hur man skulle kunna klara sin guidance på konfan, men man vidhöll att man trodde att det skulle gå vägen. ”vi hade förväntat oss ett svagt h1 och ett starkt h2 och vi tror fortfarande att vi kan nå vår guidance” sade man och menade att man hade ett starkt momentum i affären. Så typ lite drygt 1 månad senare skickar man ut ett PM om att prognosen inte kommer att nås. Man härleder bommen till ”längre säljcykler än väntat för produktförsäljningen i Storbritannien och Tyskland”. Man skriver ändå ”trots längre försäljningscykler förväntar sig Careium att redovisa en nettoomsättning för kvartalet i linje med föregående år” och det är ju onekligen starkt då fjolårets q4 var väldigt fin. Hur som helst innebär ju detta att man missar sin prognos med ca 20 mille. Kan ju vara ett par större hårdvaruaffärer som bara drar ut på tiden och att det inte är hela världen. Det dåliga (kan man kanske tycka) är att de vidhöll prognosen i q3, trots att det inte fanns i några estimat som trodde att man skulle nå den. Nu ser det ut att kanske landa ungefär där estimaten låg ändå. Men onödigt då att man upprepade sin prognos i q3. Ny interims-VD och ny SO och ingen hade ju höjt på ögonbrynen ett minsta dugg om man bara sagt att det kommer inte att gå, men nu blev det mera strul och rubriker av typen ”Careium vinstvarnar” och aktiejäveln går ned igen.

Sådär kan man väl summera ett riktigt stökigt år med Careium. Men nu kanske vi kan vända blad och se framåt. Positivt är att man nu rekryterat en ny permanent VD med ett fint CV. In kommer Tove Christiansson, chef för Assistive Tech Business Area på MedCap tillika även VD för Abilia, ett MedCap-bolag. Låter som en bra rekrytering. Och positivt är som sagt att detta med det redovisningstekniska kring opretationell vs finansiell leasing läker ut och att man möter jämlika jämförelsesiffror nu under 2026.

I Careium finns 24,3 miljoner aktier. Vid kurs 23,80 har man ett börsvärde på 578 mille. Man har en nettoskuld på 183,3 mille vid utgången av q3. Enterprisevalue landar då på lite drygt 761 mille. På rullande 12 månader omsätter man 852 mille och har ett rörelseresultat på 64,7 mille. Man har en VPA på 1,73 kronor.

Careium knoppades av från Doro under 2021. Man har växt omsättningen rätt bra under tiden sen dess, men resultatet har varit skakigare. Man hade problem med att integrera några förvärv man gjorde i UK under pandemin och det var på vippen att man bröt mot sina lånekovenanter. Men det gick vägen och Wahlén fick ordning på torpet och man har nu godtagbar lönsamhet. Bruttomarginalen har haft en rätt bra trend och ligger nu över 44%. Man har i nåt enskilt kvartal kommit över 10% på ebit och jag tänker att det borde gå att komma dit nånstans vad det lider. Man har nu migrerat de flesta av sin användare till den egna plattformen I-Care Center som ger kostnadsbesparingar och man säljer även denna lösning till andra externa kunder där man har skall ha ”saas-marginaler”. Även om man kanske inte kommer upp i särskilt hög omsättning på försäljningen till externa kunder så borde detta kunna ge något på lönsamheten in alles. Vi har en åldrande befolkning i Europa med alltfler äldre som måste tas om hand på ett effektivare sätt för att klara omsorgen och tekniska lösningar är såklart en grej som kan hjälpa till och effektivisera vården av äldre. Marknaden för telecare spås växa med runt 5-7% årligen framåt. Marknaden är fragmenterad och det finns en konsolidering i branschen. I fjol köpte Nordic Capital Careiums konkurrent/samarbetspartner Sensio. Assa Abloy har också startat ett bolag inom trygghetslarm, Phoniro, där man också sett att de varit ute och köpt ett par bolag inom seniorlarmssektorn. Careium är nog en rätt bra uppsköpskandidat egentligen, men det är vanskligt att spekulera i och Careium kan nog komma att avancera själva också med ett eller annat förvärv nu när den nya VD:n kommer in. Wahlén sa att man såg rätt stora möjligheter inom M&A, men sen tog hans historia på VD-posten slut. Men den nya får väl ta över och man skriver i PM:et när man utsåg henne att hon ”framgångsrikt lett en M&A-driven expansion”. Hoppas hon kan fortsätta med det på sitt nya jobb.

Ser man ett par år ut tänker jag mig att man omsätter lite över 1 miljard och når 10% rörelsemarginal. Med en hög andel återkommande intäkter och i en bransch som växer med hyggliga tillväxttal borde det kunna värderas rätt högt. Kan man sen krydda det med ett eller annat förvärv kan man boosta tillväxten ytterligare.

Ska man fundera på risker är den jobbigaste risken i närtid detta med ADDA:s ramavtalsupphandling. Jag tror ju att sannolikheten att Careium inte skulle komma med är försvinnande låg, men det trodde jag ju i upphandlingen för särskilt boende också. Vad vet man liksom. Skulle man av nån anledning uteslutas här vore det rätt katastrofalt. Sen är det som sagt en konkurrensutsatt bransch. Vid sidan av Careium på den traditionella marknaden för välfärdsteknik finns större aktörer, som Tunstall och LeGrand som har starka positioner på flera marknader. Careium är ett rätt litet bolag. Man kan också göra bort sig med förvärv, det var ju på vippen att man tvingades till en nyemission när man gick bort sig i UK under ett tag.

Hur som helst värderas bolaget rätt lågt som det står och går. På innevarande års förväntade rörelseresultat blir det väl nånstans ev/ebit < 11 och ett P/E-tal på 13 lite drygt. Tittar man bort mot miljardomsättningen som man förhoppningsvis når om ett par år och att Careium når runt 10% på ebit ser det väldigt lågt värderat ut. Lite ordning och reda nu tack och med dessa redovisningstekniska grejer med leasingavtal hit och dit förbi och bakom oss och sen några år av stabil tillväxt kanske kryddat med ett eller annat förvärv så borde uppsidan i aktien vara hygglig. Careium får ta startsträckan under 2026.

Gott nytt börsår alla utmanare och börssnackare!

Förmodligen liten risk på nedsidan här och jag tyckte Q3 rapporten var bra. En utmaning i Careium och många liknande är likviditeten i aktien. Svårt att veta exakt vad det beror på för det är väl inte alltid korrelationen mellan börsvärde och likviditet. Ligger några få jag fått tag på i pensionsväskan.

För 2026 så satsar jag på +30% eller mer. Tycker jag har många fina case som kan spela ut. Det blir ju aldrig som tänkt sig men man kan ju ha ett mål, det är skoj. Jag är ingen makrokille så tänker inte ge mig på några spådomar för hur 2026 utvecklar sig på det stora hela.

Mitt första val blir mitt näst största innehav Cheffelo. Det känns som det mesta är sagt om detta bolag så det går bra att sluta läsa nu :). Börjar vi med det långa caset ändå och kommenterar det lite om vad som hänt på senare tid så kom de med nya finansiella mål under hösten:

"Koncernens målsättning är en genomsnittlig nettoomsättningstillväxt på 7-9 %, med ett mål om 1,5 miljarder SEK år 2028."

"Koncernens målsättning är att uppnå en EBIT-marginal på 7-9 % år 2028."

Redeye la upp en analys med en prognos som nästan är i linje med denna målsättning efter Q3. Så kika gärna i den om ni inte gjort det. De räknar med en tillväxt på 8% 26-28 och landar strax under 1,5 miljarder i omsättning år 2028. För 2028 räknar de med en EBIT-marginal på 7,8%. Rätt bra att titta på lite oavsett vad man tror, då får man en bild av hur det kan se ut om målsättningen spelar ut sig som någon typ av riktmärke.

https://www.redeye.se/api/articles/download-file/2f2a2c9e-0589-3209-88ae-287e5a72c667

Lyckas man med målsättning tycker jag absolut det är köpvärt. Gör man det, då? Jag har följt bolaget ett slag nu och det är svårt att inte få förtroende för bolaget i mina ögon. De har ju verkligen levererat väldigt bra som alla vet. Jag tror de lyckas med det och i bästa fall överpresterar. Sen kan allt hända såklart men målet verkar inte orimligt i mina ögon. Kan även vara värt nämna att Hästen som ju är lite av ett geni i mina ögon landar på en prognos för 2026 på 90 miljoner i EBIT jämfört med Redeyes 82,1 (Gött tjöt om aktier, avsnitt 262. Vet inte om han sagt annat efter det). Han ser även en EBIT-marginal på "på typ 8%" redan 2027 mot Redeyes 6,9% för det året. Så lite mer haussigt där.

Nåväl på kort sikt så kommer det en trading update den 13 januari så lite kul att välja ett case där det händer något. Nu är den iofs lite frontad eftersom Cheffelo har uttryckt saker som hintar om hur det kan se ut men jag orkar inte gå in på det utan lämnar det där, med att det blir ett kul event att hålla kik på. Kalla det gambling om ni vill, jag tror inte att jag vet något smart inför trading update som ingen annan vet.

Mycket mer finns att säga men vi pausar där :). Jag ska ju trots allt fira lite nyår nu, kanske blir längre text nästa gång.

financeamir tråd på X om Cheffelo:

https://x.com/financeamir/status/1986128724681433583

Gott nytt år!

Bra start :). Pareto tar in Cheffelo i sin portfölj sådär hade man ju bara ren och skär tur, men det tackar man ju inte nej till.

Cheffelo får äran att även ingå i Gött tjöt om aktiers portfölj 2026. Det är mest förnyat förtroende sedan förra året, inte så överraskande. In och lyssna själva om ni vill matas med case!

Har lyssnat nu (inte hela), och den podden är ju helt okej. Det haussas lite mkt ibland tycker jag. I detta avsnitt när det gäller Advenica tyckte jag man fokuserade för mkt på senaste storordern utan att nämna att det är en rätt återkommande order, möjligen lite större denna gång. Lilla Gomero plockades in i portföljen men nu när man levererat jätteordern till Elkevio, hur mkt kommer detta slå i kommande kvartal. Jag tycker det ser ut som man haft negativ tillväxt senaste året exkl denna order. Men kan ju komma nya order och kursen har ju gått ned en del. Starka finanser.

Vilken härlig laguppställning!

Kommer bli kul att följa som alltid.

Blir också ett stort lyft för forumet, grattis NBS :-)

Stort lycka till, särskilt till er nya.

Gott nytt år aktievänner

Du måste logga in eller registrera dig för att svara på tråden.