Vilka aktier tror ni har hygglig chans att bli tiodubblare de kommande 2-5 åren?

Hade Intellego som åtminstone var spännande men nu har jag inget spännande längre.

Självklart ska Midsummer vara med på denna lista.

Order på minst 17 maskiner (kan bli 37 maskiner) till colombia vet vi om och även thailand är intresserade men har inte kommit till skott. Midsummer själva har startat egna bolag i båda dessa länder och även skrivit avtal med ett antal installatörer.

Senast den 23/12 vet vi mer om colombia.

Just nu har vi en FE hängande över aktien men det kommer också göra att man nu kan komma in billigt mot vad aktien kommer vara värd efter ordrarna.

Mitt råd är att läsa på om bolaget.

Vet inte. Det krävs väl fler stora affärer för att det ska vara nåt case. Tror du på fler såna? Annars kan det väl bli att bolaget växer men även att kapital behövs o.s.v. för att växa så att det inte blir kanon till slut ändå.

Men jag gjorde slarvig ai-analys så kan ha missat nåt.

De tar som sagt in nya pengar i bolaget som då ska enligt VD:n Erik gör att företaget ska klara denna första order och med dessa pengar (de tjänar runt 30-40% per maskin vid mindre ordrar så säg att de kan tjäna 25-35% på denna order) så kommer de klara sig sen.

De kommer även sälja alla ingående material för tillverkningen då man äger patenten och materialkedjan för detta vilket också gör att man kommer tjäna pengar löpande.

Då man nu också kommer köpa in mer material så får man också bättre priser till sin egen fabrik i Bari och kan tjäna pengar även där.

Fabriken i Bari ska tilläggas går lite så där pga dåligt med ordrar men EU kommer snart lagstifta om att alla nya kommersiella och kommunala byggnader i EU måste ha solceller vilket gör att intresset kommer öka. Reglerna kommer sen utökas för varje år och gälla fler och fler typer av fastigheter.

Antingen måste då byggherren välja ett stabilare tak för att klara vikten av kiselsolceller eller köra på som vanligt och sätta upp midsummers typ som väger 3 kg/m2 och som man även kan gå på.

Då affären med colombia kommer sig av JAS-försäljningen och att SAAB står för pengarna och garanten så är betalning inga problem plus att man också har sålt till fler länder som ex. thailand där nu också midsummer startat ett bolag lokalt likt man också gjort i colombia så blir inte förvånad om det blir aktuellt med fabrik även här men inget påskrivet mer än ett ej bindande avtal mellan midsummer och SAAB.

Enligt VD:n Erik så för man också samtal med flera intressenter däribland i nordamerika. Landet måste inte köpa JAS-plan för att få köpa en fabrik.

Mitt råd är som sagt att läsa på och fundera men det finns några planeter för många på rad för att inte ta chansen.

Dextech har jag förhoppningar på. Men det har jag å andra sidan haft länge .

Gjorde lite snabbanalys med ai. Antagligen ganska rättvärderat nu fast utgick mest ifrån senaste rapport så kan ha missat grejer.

Vicore. Vettetusan om värd besväret. Kändes inte som den kan bli nån superraket även vid framgång och framgången är inte säker. Men jag gjorde snabbanalys bara.

Implantica, reflux uppfinningen som väntar på FDA godkännande. Där Implanticas ledning är så säkra på ett godkännande att de har redan börjat producera 10 000 enheter. Som ska säljas för 63 000kr/st med 93-95% bruttomarginal.

Antingen är de idioter eller så vet de vad de sysslar med.

Kul med en sådan tråd med chansaktier och lite lottsedlar med drömmar om 10-taggare också! Jag drämmer till med mina egna som är Observit och Kentima under en 4-5 års horisont. 😎

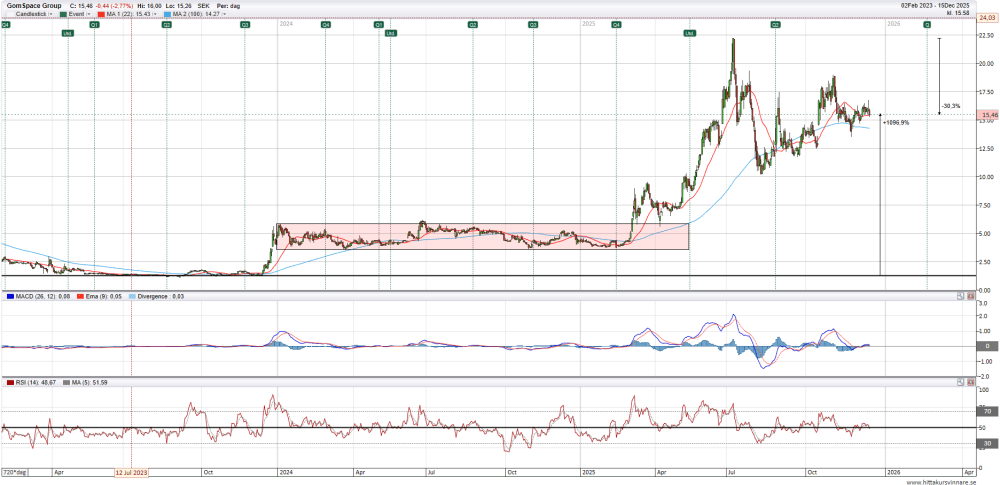

Gomspace har sedan jag köpte på 1,30 gått 1096,9% nu efter den fallit tillbaka ca 30%. Nu satsar vi på nästa 1000%. Tar nog lite längre tid denna gång men troligen inom 5 år

Ferronordic har potential att bli en tenbagger om/när Tyska ekonomin vänder.

Flera metrics åt rätt håll nu:

Nettoskuld ned

Uthyrning i US upp

Tyskland break/even

Det här är en verksamhet som historiskt har avkastat 20% på EK och för närvarande handlas till 0,5x boken. Multipeln därmed såklart löjligt låg om man kommer upp till kritisk massa igen.

Väldigt kompetent ledning och styrelse. Storägare av kött och blod som varit med sedan IPO. Insiders köper mycket aktier.

Kul att du nämner Ferronordic, då jag precis har lagt in en köporder för att öka min position.

Freetrailer har redan gått upp en si sådär 1500% bra bolag fortsätter att gå bra? Lustiga eller sorgliga är att jag vid upprepade tillfällen sågat bolaget med fotknölarna på grund av affärsmodellen som jag anser vara kriminell, nu tog jag i igen…..mer åt det omoralisk. (Låna gratis betala straffavg ifall du inte sköter dig) Verksamheten är enormt skalbar såklart men borde binda lite kapital ingen given 1000% på pappret men man lär sig. Aldrig ägt såklart.

Kul tråd och det är väl den heliga graalen för alla stockpickers, att hitta, köpa och äga en tusenprocentare.

Personligen för söker jag leta nånstans emellan trötta gamla storbolag som tappat momentum och fått ökad konkurrens (exempelvis Nibe, Evolution, Novo Nordisk) och bottenträsket av bolag som inte ens har nån omsättning (exempel tre gubbar i vita labrockar i Lund som som har ett forskningsbolag).

Använder mig av Skogmans metod, drar ut kurschartet på 10 år. Har dom gett nåt värde till sina aktieägare sedan IPO? Om inte, varför skulle det ändras just nu? och så vidare....

Tysta smygare är annars rätt kul. Hitta småbolag med bra rapporter, svagt stigande aktiekurs, börsvärde nån miljard och uppåt, inte en enda småbolagspodd eller X-profil som haussar, aldrig med i Utmaningen, köper inte uppdragsanalyser, inte en enda intervju med vd i EFN eller DI-tv, inte en enda tråd om bolaget på Nya Börssnack. Där någonstans letar jag.

Safe at Sea är mitt förslag.

Grunden är bolagets utveckling senaste 2 åren.

Läs in dom senaste åren och skapa egen uppfattning.

.

Tillväxt under lönsamhet.

2023 50%

2024 42%

2025 9 mån 40%

.

.

2025-06-30.

aktien stängde 0,84 SEK.

Mål 10X inom 5 år.

Antal aktier 27 616 931.

2025-06-30 BV 23 MSEK.

.

.

Safe tillverkar, utvecklar och säljer lätta sjösäkerhetssystem.

.

Årsredovisning 2024

https://mb.cision.com/Main/11568/4147081/3435942.pdf

.

Årsredovisning 2023

https://mb.cision.com/Public/11568/4003791/ba03b8d87c7c56f7.pdf

.

Lär känna bolaget

https://spotlightstockmarket.com/sv/bolag/irabout?InstrumentId=XSAT01001206

https://www.avanza.se/aktier/om-aktien.html/108727/safe-at-sea

För ordningens skull, här är tråden där datumet togs, köpt innan under mer än 3 år(då nya grunden byggdes).

Letar bland Micro som är utbombade, där jag tycker se mig en möjlighet till vändning över tid (långt före marknaden i stort).

Sen måste det även finnas möjliga game changers.

https://nyaborssnack.com/kategori/borssnack/trad/safe-at-sea-041450

Om Elicera lyckas så är det väl sannolikt 10x på något/några år. Men det blir ju i den påsen man letar även om bränt barn skyr elden…

Men några små lottsedlar behöver man i portföljen för att motverka tristessen! ;)

Intressanta tips i tråden då det faktiskt finns 10-taggare i ”normala” branscher också, och inte bara inom biotäck…

Kanske ingen tiotaggare men fem iaf tror jag om Vicore Pharma lyckas med den pågående fas2b studien.

New Nordic Healthbrands. Omsättning 600 miljoner som växer 10% årligen. BV idag 130 miljoner. När bruttomarginalen återvänder till historiska nivåer ser vi PS tal på 1 igen.

Touchtech tror jag har chans att bli en tiotaggare, börsvärdet är ca 40 mkr man har 9 mkr i kassan och inga räntebärande skulder.

Sedan september så har man nått break even i kassaflödet och ska hålla det framöver enligt VD och grundaren Deniz Chaban.

Aktien är stendöd just nu och aktien handlas runt ATL men det är väl då möjligheterna är som störst.

Som det ser ut så har man diskussioner med H&M just nu kring att rulla ut deras produkt Instore hos H&M och man har redan Bestseller som kund som är ett av världens största modebolag med varumärken som Jack & Jones, Vero Moda, Name It, Only mm.

TT är ett Saas-bolag som utvecklar mjukvara för att öka försäljningen inom modebranschen i fysiska butiker och i deras Showrooms som är till för B2B försäljning.

ARR är ca 12 mkr.

Produkter

DSR (Digital Showroom)

https://www.youtube.com/watch?v=UeY4Q5e5iZY&t=1s

Instore (endless aisle)

https://www.youtube.com/watch?v=M89i8O9k2vQ

Man har även ett par AI-produkter på gång som man utvecklar tillsammans med Bestseller.

Virtual try on

https://www.youtube.com/watch?v=JiENqgUaNm8&t=3432s

AI-assistent

https://youtu.be/TuiHkkuBgiA?t=82

TT:s största kund är Bestseller med ca 3300 butiker och man finns i ca 700 av deras butiker och i hundratals av deras showrooms och utrullning pågår till fler.

Sen har man även partnerskap med Google Cloud och partnerskapet är en av dom högsta nivåerna man kan få med Google och Google hjälper nu till med marknadsföringen av TT:s produkter och förmedlar kontakter inom modebranschen till TT och det är genom dom som det ser ut att man har fått kontakt med H&M.

.

VD och grundaren har köpt aktier en gång per kvartal i ca 4 år.

Bestseller som ägs av Danmarks rikaste person Anders Holch Povslen är också största ägare i TT med 28%.

Man har underskottsavdrag på ca 22 mkr och sen har man ca 45 mkr i immateriella anläggningstillgångar för utvecklingsarbete av egna produkter som man kan dra av på vinsten vilket innebär att man inte behöver betala skatt på ca 67 mkr som man gör i vinst framöver.

Detta har då ett värde på 67 x 0,206 = 13,8 mkr

Omsättningen har gått ned sista tiden och det beror på att utvecklingsintäkterna från Bestseller har minskat, Bestseller har varit med och finansierat utvecklingen av Instore och DSR men nu har man dragit ned på takten då den största delen av utvecklingen är klar.

Däremot har ARR ökat kraftigt.

TT är i ett intressant läge nu när man nått break even och att man har 90% i marginaler på sina återkommande intäkter och om man får in en eller ett par större kunder så kommer det mesta av intäkterna gå ned till sista raden.

Man har även Puma som kund men där har det gått lite trögt då Puma har inlett ett sparprogram som har påverkat Touchtech men förhoppningsvis är sparprogrammet över snart och utvecklingen med Puma kan fortsätta.

Sen tror jag mycket på samarbetet med Google Cloud då dom har enormt mycket kunder och nu marknadsför Touchtech mot sina kunder och rekommenderar sina kunder att ha möten med Touchtech.

"Peter Molander Google

Again, you have amazing product (s)! Touchtech Deniz Chaban "

Det här var intressant! Särskilt deras AI assistent verkar riktigt smart. En stor möjlighet för butikerna att minska personal om en AI assistent kan plocka ihop en look som passar dig.

AI-assistenten utvecklas nu för B2B där Bestseller ska använda den när dom säljer sina kläder till andra butikskedjor med hjälp av DSR (Digital showroom) men TT kommer om det går att använda den även i Instore som finns i dom fysiska butikerna.

Man har ett par AI-funktioner i Instore redan som tex att man kan söka på hela outfits tex "outfit för anställningsintervju" "Outfit för sommarbröllop" träningskläder i 70-tals stil" mm.

Man har även en funktion som heter " How to were it" som föreslår hela outfits så om du tex lägger en tröja i varukorgen så föreslår Instore en hel outfit som passar till den tröjan.

Se början av den här videon för AI-funktionerna.

https://www.youtube.com/watch?v=guOgyE2gYQ0&t=1s

How to were it.

Många intressanta aspekter, överlag positiv. Risken verkar låg. Några saker som gör att jag drar öronen åt mig:

Finns det risk att storägaren inte vill ge H&M tekniken, de är väl delvis konkurrenter till Bestseller? Ett eventuellt H&M kontrakt är ju direkt avgörande för bolagets "raket" potential.

De har så litet börsvärde och egen kassa. Nyemission är en risk (dock inget negativt vid eventuell uppskalning och utrullning).

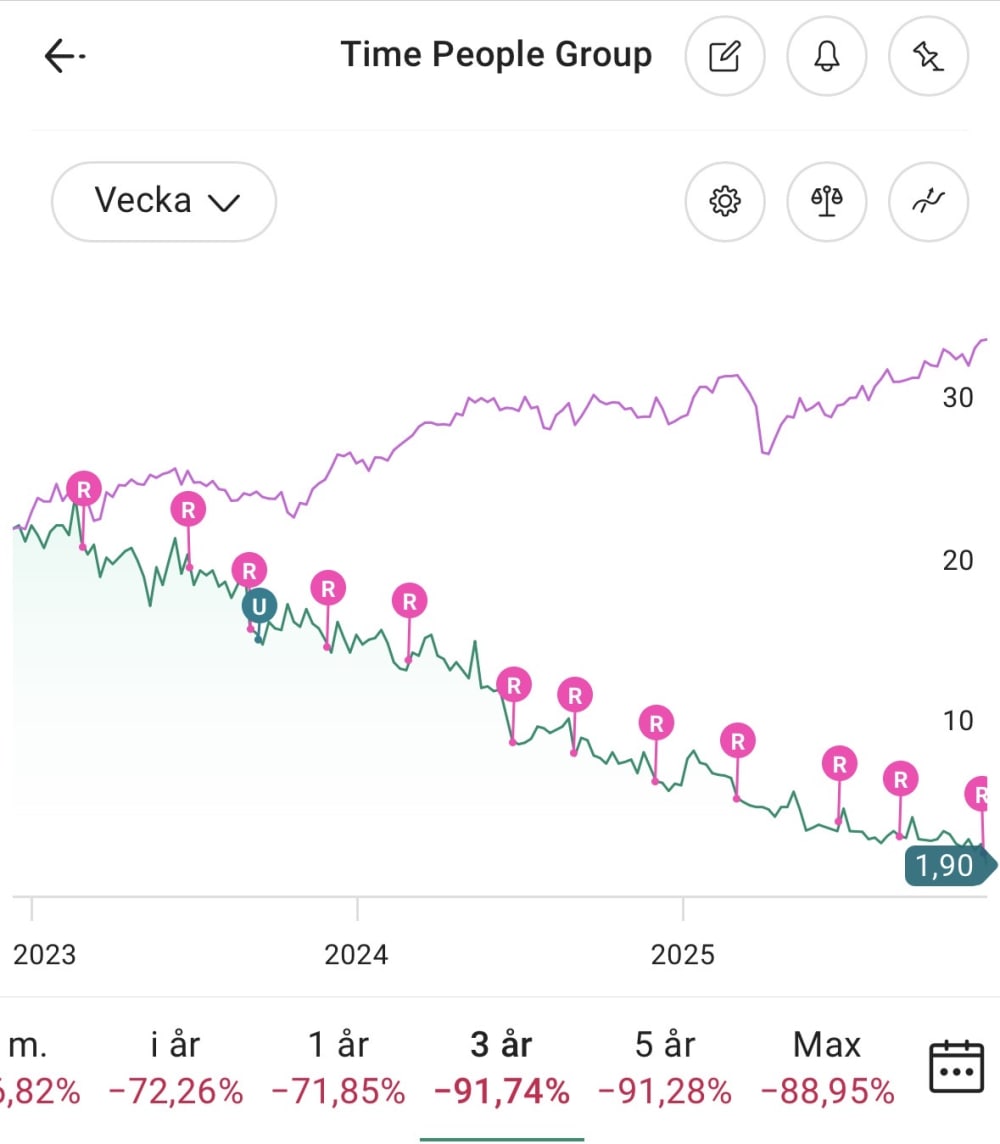

Tpg ner tio procent till idag, kan de någonsin börja dela ut igen så är det en tiodubblare. Ska kolla närmare på emissionen. Kan vara bra lägen. Finns separat tråd redan.

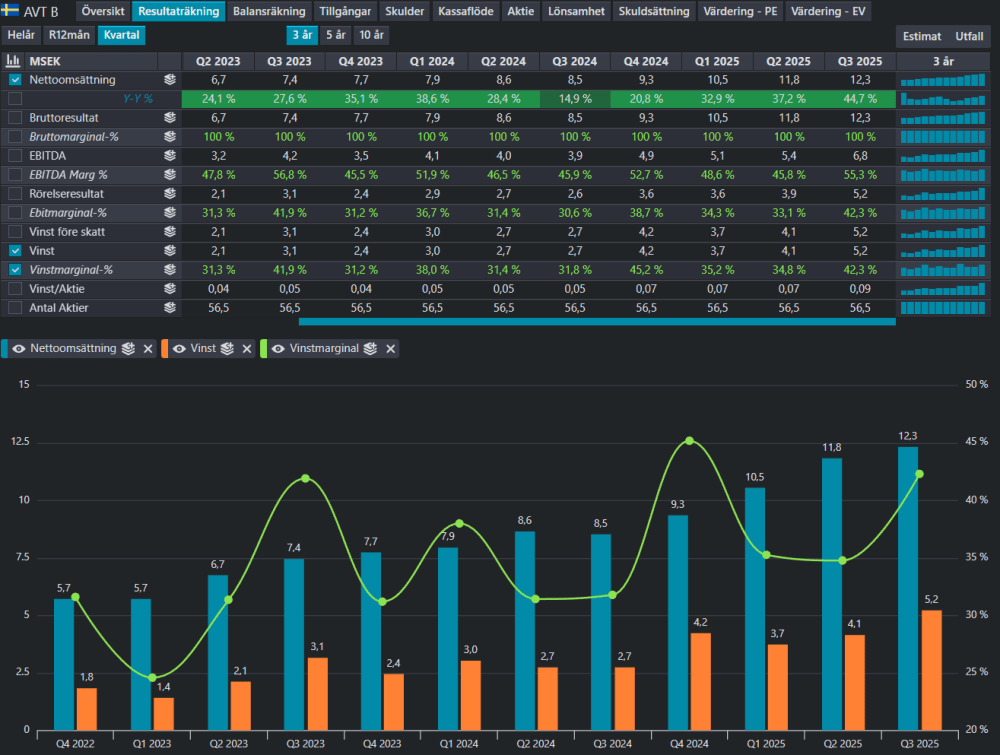

Ett annat spännande, dock mindre bolag är Avtech.

Ett teknikbolag inriktade mot flygbranschen. Bolaget utvecklar produkter och tillhörande tjänster för digitala flygtrafikledningssystem.

Fortsätter den starka tillväxten kan även denna dubblas på 1 års sikt.

Tappar de inte bollen kommer de ju dubblas vart annat år. Men lurigt med enproduktbolag som går så fint. Stor fallhöjd vid litet snedsteg.

Svenska Aerogel ska ge sig in i försvarsbranchen med inriktning på termisk isolering av kläder och andra försvarsmaterial.

Långskott, men om det slår igenom så är det minst 10 dubbling.

Jag drämmer till med HelloFresh, faktiskt inte orimligt på 5 års sikt till begränsad nedsida

Jag skickar en amatörgissning på Freemelt, Holding, ett bolag inom 3D metallprinting.

Arcam är inblandade i Freemelt, just därför jag blev extra intresserad av dem.

Faktiskt längesedan jag såg en sån här tråd? Fanns dagligen under nollräntan. Tecken i tiden eller tillfällighet?

När man nyss varit med om en tiodubblare, där visserligen det mesta av vinsten gick förlorad, så känns det mesta annat som ganska grått. Men sen vänjer man sig väl. Men känns inte som det är så gott om attraktiva investeringar annars heller även om man tänker normala bolag.

Känns som det periodvis innan funnits rätt tydliga bolag där man kunnat se att de har ett visst p/e och att tillväxten antagligen kommer vara högre än p/e-talet och att det då kan tänkas vara en bra investering. Men såna är det rätt ont om nu va?

Spännande frågeställning! :)

Tiodubblare vet jag inte, men en dubbling på 1-2 års sikt tror jag är fullt möjligt.

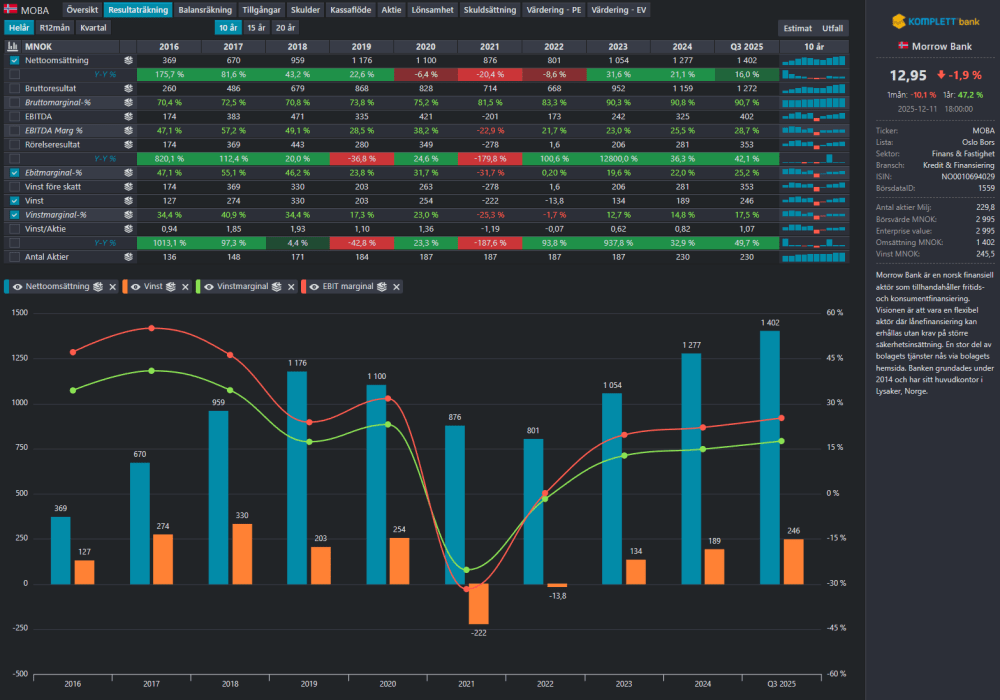

Kolla in Morrow Bank:

Nischbanken med bäst KPI i sektorn?

Visar oerhört fin skalbar affär.

Omreggas till svensk bank och noteras på Nasdaq Stockholm i Januari 2026.

I Q3-25 växte omsätt med 10%, men vinsten med hela 36%!!

Se nedan analys av Sverre Bjerkeli (fd VD för Protector - framgångssaga)

Mmm har redan Goist och TF som är lite på det området. Antagligen värt spana in Morrow dock.

Undrar om de har nån edge eller om de är ren standard med bra execution då antagligen.

Oerhört erfaren ledning, duktiga på att allokera kapitalet där avkastningen är som störst.

Samt en teknisk plattform där de enkelt kan integrera förvärvade lånestockar.

Se deras presentation inför redomiciliering till Sverige:

https://www.youtube.com/watch?v=F7aq5f1y2-4&t=2s

Samt Q3 conf call:

Verkade drabbas extremt hårt av covid eller? Gillar inte riktigt sån extrem känslighet. Annars fint.

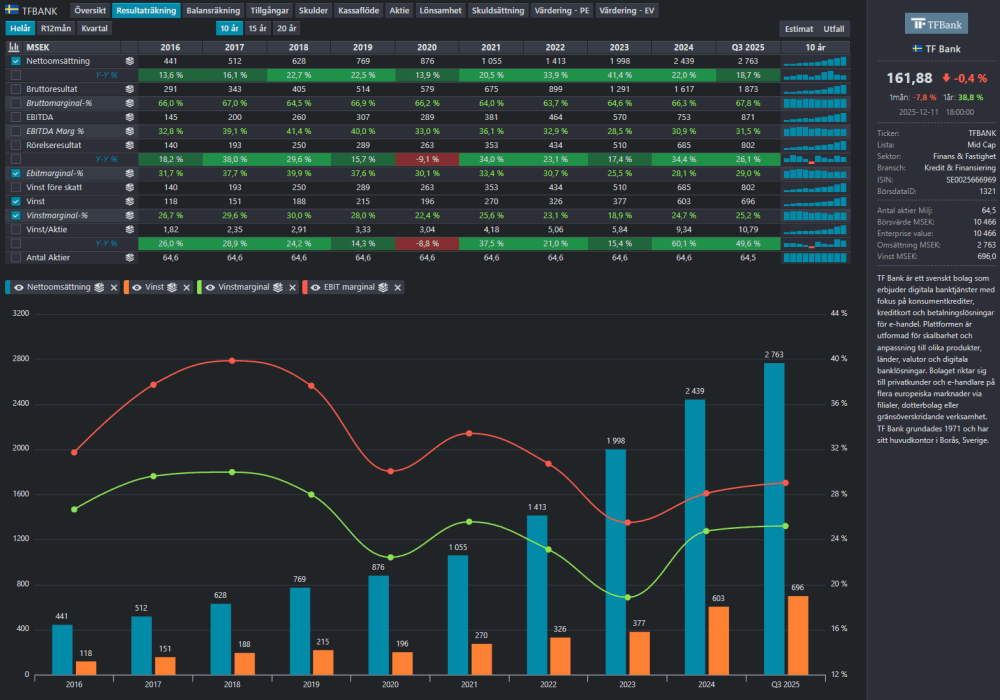

Jämför med TF bank som kryssade genom covid som om det aldrig hände!

Kom in nytt management fr o m 2022 som gjorde en turn around i Morrow Bank.

Oerhört kompetenta och erfarna. CFO Eirik Holtedahl har varit med och startat flera konsumentbanker, bl a Advanzia som sedermera såldes till Santander.

SHT (kylning av elektronik)som tyvärr dragit iväg har chansen, blir lätt en tiodubblare eller ingenting ifall de inte lyckas skala upp verksamheten. Ingen köp eller säljrekomendation.

Själv nyfiken på något drönarbolag för att göra en kortspek, finns några stycken. Tror alla har chansen att rusa utan att långsiktigt lyckas.

Mest att den dragit 25-30% senaste veckan men introduktionen var på 11kr kanske stämmer med 29%, nästan ingenting, jag pudlar.

Du måste logga in eller registrera dig för att svara på tråden.