Resultat för oktober:

1.Stefanbnas......Indutrade.…215,8->254,0..+17,7%

2.rjn55...................Prevas…......66,0-﹥76,7.......+16,2%

2.Mindman.........Prevas…......66,0-﹥76,7.......+16,2%

4.crimpen............Stenhus......10,32->10,66……+3,3%

5.Pokerjohn...... Solid Förs…....75,0-﹥77,3…..+3,1%

6.Zlatte.................Nyfosa.........82,05-﹥80,95.....-1,3%

7.Absolut Vodka..Betsson...155,3->148,7........-4,2%

7.JohanK................Betsson....155,3->148,7........-4,2%

9.marben.................EQL Pharma..66,0-﹥60,7...-8,0%

10.L_aw................Evolution.....773,4-﹥635,2...-17,9%

Snitt: +2,1%

Index: +4,1% (OMXSCAPGI 494,44-﹥514,75)

Ställningen 31/10:

1.rjn55.........+197,9%

(BTS 1091, Careium 1318, Generic 1336, Medcap 1689, Novotek 1849, Combinedx 1943, UTG 2096, Premium Snacks 2683, Generic 2563, Prevas 2979)

2.Stefanbnas..+37,6%

(Medicover 1073, Brd A&O 1208, Fortinova 1150, Novo N 1065, Novo N 1110, Vuxen Group 1120, Brinova 1110, Brdr A&O 1165, Skistar 1169, Indutrade 1376)

3.Pokerjohn.....+21,3%

(Novotek 954, Novotek 1087, Incap 1095, Arla Plast 1025, Solid F 1074, Opter 1111, UTG 1198, UTG 1260, Solid F 1274, Solid F 1313)

4.Zlatte..........+18,4%

(Embellence 1102, Embellence 1255, Nyfosa 1106, Balder 1217, Trianon 1119, Trianon 1195, Trianon 1190, Duni 1199, Nyfosa 1200, Nyfosa 1184)

5.crimpen......+6,7%

(Nilörngruppen 1064, Trianon 1049, Odfjell T 1065,Brdr A&O 1107, Nilörngruppen 1214, Alligo 1186, Alligo 1132, Embellence 1111, Diös 1130, Stenhus 1167)

6.Mindman..........-4,9%

(Nilörngruppen 1064, Axfood 1020, Softronic 1011, BTS 878, Nilörngruppen 963, Combinedx 1012, Combinedx 854, Combinedx 826, Bravida 818, Prevas 951)

7.marben.........-8,6%

(Mag Interactive 1053, EQL Pharma 1077, EQL 930, MagI 846, Bonesupport 681, MAGI 1060, MAGI 1102, Bonesupport 1035, Novo N 994, EQL 914)

8.JohanK..........-12,9%

(Evolution 1001, Nilörngruppen 972, Evolution 881, Evo 796, Evo 815, Green Landscaping 827, Nordisk Bergteknik 906, Betsson 874, New Wave 910, Betsson 871)

9.Absolut Vodka..-17,8%

(Evolution 1001, Hoist 810, Aoil 836, Betsson 912, Pierce G 707, Castellum 741, Hoist 858, Logistri 877, Securitas 858, Betsson 822)

10.L_aw...................-33,1%

(Evolution 1001, Generic 1033, Hifab 1112, Evo 1005, Evo 1029, Qualisys 1101, Tokmanni 896, Betsson 864, Evo 815, Evo 669)

Snitt: +20,5%

Index: +10,3% (OMXSCAPGI 466,85-﹥514,75)

(2024:+59,7% jmfrt +8,8%__1.Stefanbnas.+149%)

(2023:-0,1% jmfrt +18,8%__1.Pokerjohn.+49%)

(2022:-1,9% jmfrt -22,4 %__1.Absolut vodka.+82%)

(2021:+135,9% jmfrt +39,4 %__1.crimpen.+433%)

(2020:+70,8% jmfrt +14,6%__1.Zlatte.+156%)

(2019:+104,9% jmfrt +34,6%__1.rjn55.+354%)

(2018:+39,0% jmfrt -4,4%__1.Absolut vodka.+174%)

(2017:+59,0% jmfrt +9,5%__1.rjn55..+181 %)

(2016:+83,6% jmfrt +5,8%__1.Labull.+395%)

(2015:+99,2% jmfrt +10,5%__1.crimpen.+416%)

(2014:+65,8% jmfrt. +11,9%__1.Labull.+159%)

(2013:+75,1% jmfrt. +23,2%__1.capitol.+194%)

(2012:+63,5% jmfrt. +12,0%__1.Mindman+109%)

(2011:+16,7% jmfrt. -16,7%__1.capitol.+79%)

Kommentar: I slutet av Q2 rapporterna. Inte så många stora bolag kvar att visa sina siffror även om de finns. Som vanligt rapporutfall åt båda håller och lite svårnavigerat. Samma i Utmaningen där Indutrade och Prevas skickades upp på sina rapporter med Evo fortsatte rasa. 5 på plus med rjn55 i solklar ledning och 5 på minus där L_aw fastnat i Evo-karusellen. Lite rapporter kvar att syna i november.

Deltagarnas val för november i denna tråd före kl.24 på söndag.

Trevlig helg!

Mvh JohanK

L_aw

Jag får börja med att kommentera Evolution. Återigen, uselt val. Och usel prestation rakt igenom. Jag får försöka ta nya tag helt enkelt. Rapporten kom in ungefär som förväntat sett till marginal och omsättning på alla marknader bortsett från Asien som var ett riktigt mörker. Asienmarknaden omsatte 189 MEUR, att jämföra med 209 MEUR föregående kvartal. Då nämnde Carlesund att han var försiktigt optimistisk när det kommer till Asien och H2. Tji fick man och Evolution. Valutajusterat växte man dock ändå med 3,9 % y/y med en EBITDA-marginal på 66,4 %. Det är svårt att veta om Asien någonsin vänder eller om det finns risk att man tappar ytterligare omsättning där. Senaste kvartalet nämner i vart fall Carlesund att man strypt flödet för hårt när det kommer till cyberattackerna vilket gjort att även fler spelare än nödvändigt som använder Evolutions bord blivit blockerade. Verkar vara en svår balansgång och svårt nöt att knäcka, cyberattackerna. Mer på negativa sidan och Asien är att det sedan den 1 oktober i år har införts förbud mot onlinecasinospel i Indien. I sammanhanget kan dock nämnas att Indien är en federal stat så även om reglerna gäller över delstatsgränser kan det finnas möjlighet för mer liberala delstater att själva reglera reglera/tillåta spelande. Landets högsta domstol har även mottagit flera stämningar där aktörer begärt att få lagstiftningen granskad, så vi får väl se utfallet sedan. Även om det kan vara stökigt ett par kvartal kan det, rätt vad det är, bli så att marknaden regleras och då kanske det är Evolution som sitter med trumf på hand. Regeringen i landet vill i vart fall knappast tappa alla skatteintäkter om spelandet hamnar utanför indisk jurisdiktion.

Ringfencingen i Europa har också påverkat Evolutions intäkter negativt. Ringfencing innebär att Evolution blockerat trafik från operatörer som saknar giltig licens på de olika ”lokala reglerade marknaderna”. Här säger Evolution att man ”ringfencat” mer än nödvändigt för att ligga i absolut framkant och det har, förutom kortsiktigt minskade intäkter, också kostat på att genomföra. Man har alltså tagit i lite extra för att hålla sig inom lagens råmärke och kommer säkra stabila och reglerade intäkter framöver och sannolikt ta ytterligare marknadsandelar på dessa marknader. I vissa fall tycks länder har reglerat för strikt, exempelvis begränsat insatser orimligt hårt, vilket gjort att spelare istället hittat till svarta/gråa sajter. Förhoppningsvis hittar länderna en bra balans och som kommer gynna Evolution framöver för här kommer givetvis reglerade marknaderna vilja få in spelare till sajter som lyder under deras jurisdiktion och samtidigt säkra skatteintäkter. När det kommer till Europa kan man räkna med tillväxt framöver kvartal för kvartal, med en delvis ny intäkts- och spelarbas för Evolution. Andra problem som nu ligger bakom Evolution är den stora och omfattande strejken i Georgien. Det har påverkat kostnadsmixen på ett ogynnsamt sätt, men Carlesund nämner i confcallet för Q3 att man har jobbat med och lyckats styra ”leveransen” till de studios och marknader som fungerar bra utan att skära ner på leveranserna. Allt sammantaget kommer det bidra till att marginalerna kommer kunna öka igen framgent.

Evolution är fortsatt världsledande och det finns förstås positiva saker också. En sak är en fortsatt starkt växande marknad inom igaming generellt världen över. Nya regleringar i Brasilien och Filippinerna som är stora marknader. Evolution har nya studios i länderna, samma sak i Nordamerika. 2025 kommer vara ett år där Evolution lanserat fler spel än någonsin, vilket många verkar ha glömt bort. Och Evolution är fortsatt en pengamaskin utan dess like. Inte sällan är det så att när det ser ut att blåsa som värst ska man våga vara e contrario. Svårt att veta om och när det är läge att fånga en fallande kniv dock. Hur som helst, jag vill äga ocykliska bolag med starka kassaflöden i den turbulenta omvärld/makromiljö vi befinner oss i och har därför ökat ytterligare i Evolution. Kort kommentar om Playtech också. Carlesund nämnde i senaste confcallet att det rör sig om betydande belopp när det kommer till krav man kommer ha. Jag kan bara säga att det känns som ett mycket rimligt och sannolikt antagande med ett positivt starkt ekonomiskt utfall för Evolution. Jag skriver det eftersom jag läst att många gör en annan bedömning, att det inte kommer leda till något.

Några korta rader också om några andra innehav innan jag kommer in på mitt val för november. Jag äger lite Careium och Prevas, bägge lyfte fint på rapport. Betsson ägde jag innan rapport och har ökat ytterligare efter rapport. Jag tycker Betsson helt enkelt är för billig. Känslan är att bolaget är närmare ett nytt förvärv än tidigare och pengapungen är sprängfull. Köpt lite Novo Nordisk och PayPal. Den förstnämnda kanske extra svår att ”räkna på”.

Mitt val för november då? Jag väljer Tokmanni Group. Jag har ökat lite till där. Q3-rapport den 14 november, är det väl. Till stor del konjunkturoberoende verksamhet, i vart fall daglivaruhandeln. Det är Finlands största lågpriskedja med 204 st varuhus. Därtill har man ett butikskoncept med försäljning av skor, Click Shoes och Shoe House, totalt 36 st butiker. Man säljer både egna lågprisvarumärken och internationella lågprisvarumärken, främst i Finland men man har även expanderat verksamheten till andra delar av norden. Sedan år 2023 äger Tokmanni nämligen Dollarstore med 134 st butiker i Sverige och 9 st butiker i Danmark. I Danmark går de under benämningen Big Dollar. Totalt finns 383 stycken butiker inom Tokmanni Group. Dollarstore har för övrigt, än så länge, även 26 st butiker i Norge, men viktigt här att påpeka att det är under annan ägo. Här har man nämligen nyligen kommit med besked om att dessa ska läggas ner pga dålig lönsamhet. Marknaden ser helt annorlunda ut i Norge, så det är inget som oroar mig. När det kommer till Sverige och Danmark tycks läget vara ett annat med flera nya butiksöppningar på gång under H2. Även omsättningsmässigt ser den negativa trenden som Dollarstore haft ut att vända. I Q2 ökade Dollarstore-segmentets intäkter med 8,8 % i lokala valutor. Även bruttomarginalen ökade. Däremot minskade hela Tokmanni-segmentets jämförbara bruttomarginal med 1,4 %. Det var ju inte bra. Tokmanni behövde även gå ut med en vinstvarning för Q2:an. Anledningen till tappet berodde på lägre försäljning av högmarginalprodukter, särskilt produkter för vår- och sommarsäsongen. På confcallet nämndes särskilt det dåliga vädret tidigt på säsongen som förklaring och att det drabbade framförallt försäljningen negativt när det kommer till utemöbler, badprodukter som enklare pooler samt grillprodukter. Vidare blir en naturlig följd en lägre bruttomarginal då dagligvaruförsäljningen ökat jämfört med motsvarande period föregående år samt i förhållande till försäljningen av ”högmarginalprodukter”. Vi snackar inte höga marginaler, men i jämförelse med dagligvaruhandelsprodukter. Tokmannis reviderade guidning för H2 2025 efter vinstvarningen, en omsättning på EUR 1 700

1 790 miljoner, EBIT på EUR 85

105 miljoner för hela året. Vi får se om man lyckas med det.

I februari 2025 förvärvade Tokmanni ensamrätten att sälja SPAR-produkter i Finland. Jag tycker den här delen är väldigt intressant. Den 12 juni öppnades första EUROSPAR-butiken och redan efter att den bara varit öppnad i två månader blev den bland de butiker som omsätter mest av Tokmannis butiker i Finland. Det finns även andra delar inom Tokmanni som jag tycker lockar. Mer om det snart. Först tänkte jag dock lyfta något som inte lockar och det är bl.a. den höga skuldsättningen. Räntebärande skulder uppgick vid Q2:s slut till 924 MEUR. Men relativt oförändrat jämfört med föregående kvartal. Sedan består den största delen av skulden av leasingskulder, så om man enbart ser till bankskulder hamnar man på ca 347 MEUR i slutet av Q2. 4,2 x EBITDA inkl. IFRS eller 3,6 x EBITDA exklusive. Vi får väl se, men de säger sig vara trygga med att nå 2,25 vid årets slut. På concallet för Q2 nämner CFO:n att ”our financial position is very stable”.

När det kommer till positiva aspekter, trots svagt EBIT-resultat i Q2, kan nämnas att kassaflödet var i nivå med det starkaste någonsin för Tokmanni. Och att de känner sig nöjda med lagersituationen även om den kan fluktuera lite beroende på tajmingen på inköp inför exempelvis den viktiga julperioden och Halloween. Vidare nämns att man nu kommer ha fokus på kostnadskontroll och resultat, förutom att balansera lagernivåerna.

Nu lite mer kring det jag tycker lockar med Tokmanni, bortsett från en betydligt lägre värdering jämfört med peers. Värderingen kan dock vara välförtjänt utifrån hur man presterat hittills, men jag tycker det finns många saker som pekar på att man borde kunna vända skutan och det rätt snart. Då kan det plötsligt se tokbilligt ut. Tokmanni driver nu ett koncept man kallar ”One Company-model”. Ett arbete där hela koncernen med Tokmanni i Finland, Dollarstore i Sverige och Big Dollar i Danmark gradvis integreras till ett gemensamt arbetssätt. De pratar rätt mycket om det på confcallet för Q2 samt lite i rapporten. Det har kostat på att implementera det hela, men det mesta ska nu vara gjort. Syftet är helt enkelt att samordna inköp, sortiment, logistik och system för att utnyttja koncernens fulla inköpskraft och skapa skalfördelar. Genom att öka andelen gemensamma inköp kan Tokmanni Group uppnå bättre marginaler utan att behöva höja priserna för kunderna. Redan idag har man tusentals artiklar som köps in gemensamt till samtliga marknader, och Tokmannis egna lågprisvarumärken har även börjat introduceras i Dollarstore- och Big Dollar-butiker. Här nämner man bl.a. Parco garden-produkter, BBQ King och Energy+. Innan detta hade Dollarstore inga egna lågprisvarumärken.

Samarbetet med SPAR International stärker den finska verksamheten inom dagligvaror och ger Tokmanni tillgång till SPAR:s globala inköpsnätverk, bredare sortiment och starka varumärke. Under 2025 kommer ett tjugotal Tokmanni-butiker att börja använda SPAR-konceptet, vilket väntas ge lägre inköpspriser och ett attraktivare matutbud. Man lyfter även värdet av att man även får tillgång till SPAR:s expertis.

För att möjliggöra gemensamma inköp och en effektivare koncernstruktur har Tokmanni under framförallt H1 tagit kostnader kopplade till IT- och systeminvesteringar, bland annat harmonisering av logistik- och varuförsörjningssystem. Man nämner att det framförallt är dessa investeringar som belastat resultatet under det andra kvartalet, men att de ses som nödvändiga för att skapa långsiktig och högre lönsamhet. Det är färre anställda nu i koncernen men trots det har personalkostnaderna ökat. Man fick frågor om detta på confcallet och en förklaring är det jag precis belyst, att implementeringarna även drivit personalkostnaderna tillfälligt.

Tokmanni arbetar också aktivt med att överföra framgångsrika koncept mellan de olika marknaderna. Ett exempel man nämner är Halloween-sortimentet, där samma kampanj och produktutbud nu i princip till 100 % kopierats från Dollarstore-butikerna in till Tokmanni-butikerna i Finland. Den här typen av gemensamma säsongsinitiativ visar hur bolaget stegvis bygger ett enhetligt nordiskt lågpriskoncept, där synergier inom inköp, marknadsföring och sortiment ger bättre kostnadseffektivitet och stärker konkurrenskraften i hela koncernen.

Här och nu är det väl främst skuldsättningen som oroar, men samtidigt tycks det vara bra fart med många nya butiksinitiativ samt fokus på kostnadskontroll och lönsamhet. I kombination med det som jag nu tolkar i princip är etablerat och på plats, även om man kanske behöver trimma in vissa delar, ”One Company-model”. På Dollarstores webbsida skriver man per den 10 september att man ”fortsätter att expandera och öppnar upp portarna till totalt sex nya butiker i Sverige under hösten i Västerås, Lycksele, Östhammar och Göteborg. Dessutom öppnar Bigdollar i Skive, Danmark.” Det låter ju stabilt.

Tokmanni Group för november

marben

MAG Interactive släppte sin rapport för fjärde kvartalet (jun-aug) den 22 oktober. Det var länge sedan vi såg rejäl tillväxt från bolaget, men det fick vi se nu pga lanseringen på engelskspråkiga marknader av Crozzle, deras nya korsordsspel. Omsättningen ökade 19% justerat för avyttringen av Primetime under kraftfull dollarmotvind. Mätt i dollar ökade omsättningen 31%. ARPDAU steg med 46%(!). UA steg också kraftigt och väldigt positivt var att få läsa att mer än hälften av marknadsföringspengarna betalat tillbaka sig inom samma kvartal. Varför kursen inte stack kraftigt på rapporten är främst pga av att investeringarna i UA minskat efter periodens utgång och därför bör man inte förvänta sig samma tillväxt framöver.

Crozzle har i förhållande till andra av MAGs spel förhållandevis lite IAP. Uppskattningsvis ca 30% av intäkterna kommer därifrån. Därmed blir det en bättre proxy att följa downloads än grossing. Nu när spelet ska rullas ut på fler språk blir det intressant att se hur nedladdningarna påverkas. Sverige har nyss lanserats och även på ett sådant litet land har det gjort avtryck. Kanske för att MAGI trycker på med rejäl UA här då de har väldigt gott om data från Sverige generellt. Men ser vi i förlängningen på lanseringen i Tyskland och Frankrike som kommer i närtid (”innan jul” sades det i samband med rapporten) så kommer detta med all sannolikhet ha rejäl positiv påverkan på intjäningen. Tyskland är som bekant Quizkampen/Quizduels huvudmarknad, och Frankrike är en väldigt stor ordspelsmarknad. I förlängningen lär vi se en italiensk version också i vilket Ruzzle varit en enorm succé för MAGI. Det lär underlätta vid lansering av ett nytt spel, även om det självklart inte är en given framgång.

Ytterligare tre marknadstester får regelbundna uppdateringar och jag tror inte det är osannolikt att vi ser en av dessa lanseras i soft-launch innan årets slut. Deras modulär utveckling har verkligen gjort att de fått upp takten i testerna sedan i början av 2025. Lägg därtill att de uttryckligen förväntar sig rejäl tillväxt av Quizkampen, deras största spel, när deras teamplayläge lanseras i Tyskland i november så ser jag ljust på framtiden.

Kontentan är att jag anser marknaden handla aktien med stor närsynthet. Aktiekursen följer närmast downloads hand i hand. Omställningen från ett bolag med trött spelportfölj med långsam utveckling till ett mer resurseffektivt företag med många och snabbare marknadstester reflekteras inte alls i kursen. Lägg därtill stor nettokassa och överlag väldigt sunda finanser så tror jag det blir svårt att förlora pengar härifrån under kommande år.

Därför väljer jag MAG Interactive för november.

marben

MAG Interactive släppte sin rapport för fjärde kvartalet (jun-aug) den 22 oktober. Det var länge sedan vi såg rejäl tillväxt från bolaget, men det fick vi se nu pga lanseringen på engelskspråkiga marknader av Crozzle, deras nya korsordsspel. Omsättningen ökade 19% justerat för avyttringen av Primetime under kraftfull dollarmotvind. Mätt i dollar ökade omsättningen 31%. ARPDAU steg med 46%(!). UA steg också kraftigt och väldigt positivt var att få läsa att mer än hälften av marknadsföringspengarna betalat tillbaka sig inom samma kvartal. Varför kursen inte stack kraftigt på rapporten är främst pga av att investeringarna i UA minskat efter periodens utgång och därför bör man inte förvänta sig samma tillväxt framöver.

Crozzle har i förhållande till andra av MAGs spel förhållandevis lite IAP. Uppskattningsvis ca 30% av intäkterna kommer därifrån. Därmed blir det en bättre proxy att följa downloads än grossing. Nu när spelet ska rullas ut på fler språk blir det intressant att se hur nedladdningarna påverkas. Sverige har nyss lanserats och även på ett sådant litet land har det gjort avtryck. Kanske för att MAGI trycker på med rejäl UA här då de har väldigt gott om data från Sverige generellt. Men ser vi i förlängningen på lanseringen i Tyskland och Frankrike som kommer i närtid (”innan jul” sades det i samband med rapporten) så kommer detta med all sannolikhet ha rejäl positiv påverkan på intjäningen. Tyskland är som bekant Quizkampen/Quizduels huvudmarknad, och Frankrike är en väldigt stor ordspelsmarknad. I förlängningen lär vi se en italiensk version också i vilket Ruzzle varit en enorm succé för MAGI. Det lär underlätta vid lansering av ett nytt spel, även om det självklart inte är en given framgång.

Ytterligare tre marknadstester får regelbundna uppdateringar och jag tror inte det är osannolikt att vi ser en av dessa lanseras i soft-launch innan årets slut. Deras modulär utveckling har verkligen gjort att de fått upp takten i testerna sedan i början av 2025. Lägg därtill att de uttryckligen förväntar sig rejäl tillväxt av Quizkampen, deras största spel, när deras teamplayläge lanseras i Tyskland i november så ser jag ljust på framtiden.

Kontentan är att jag anser marknaden handla aktien med stor närsynthet. Aktiekursen följer närmast downloads hand i hand. Omställningen från ett bolag med trött spelportfölj med långsam utveckling till ett mer resurseffektivt företag med många och snabbare marknadstester reflekteras inte alls i kursen. Lägg därtill stor nettokassa och överlag väldigt sunda finanser så tror jag det blir svårt att förlora pengar härifrån under kommande år.

Därför väljer jag MAG Interactive för november.

Deltagarnas val för november:

rjn55.................Combinedx...34,9

Stefanbnas.....Medicover...259,0

Pokerjohn.......Arla Plast.......59,8

Zlatte................Nyfosa...........80,95

crimpen...........Incap................9,36

Mindman........Proact..........103,4

marben...........Mag I..............9,36

JohanK.............Betsson.....148,7

Absolut Vodka..Hacksaw..75,89

L_aw..................Tokmanni....8,58

Tack för alla läsvärda motiveringar!

I väntan på att de hittat hit till forat repeterar jag valen några har gjort på Placera:

Marben väljer (trumvirvel) MAG Interactive och law väljer Tokmani.

Var en trög söndag där jag lyckades somna i soffan lite tidigt efter en stökig hemresa från Sicilien.

Men hade nog ändå landat i Betsson som jag tycker är portföljens billigaste bolag. En liten utdelning i november dessutom som borde kunna hämtas upp.

Som tidigare nämnts så är resultatet i utmaningen bedrövligt för 2025. Det är felval efter felval som skett och det här visar väl tydligt på svårigheten att bedöma ett bolag på kort sikt.

Mitt val av betsson för oktober blev ingen höjdare då aktien likt allt inom igamning för tillfället är hatat. Jag tror faktiskt sällan att jag sett ett sämre sentiment för en bransch än för igaming för tillfället. Det verkar kvitta vad som sker och hur låg värderingen än är för bolagen inom sektorn då aktierna pressas nedåt vecka för vecka. Precis ingen vill äga dem verkar det som.

Den enda branschen med samma usla sentiment är väl oljeindustrin som haft liknande utveckling nu i flera år.

Jag är inne och äger aktier i båda dessa branscher och ibland funderar jag på varför jag är inte bara säljer och köper något fräckt kvantbolag eller annat som värderas till p/e tal på flera 100 ggr och som går upp varje dag oavsett hur bolaget presterar.

Dock är jag av tron att kassaflödet på längre sikt kommer synas även i avkastningen till mig som ägare. Både igaming och oljebolagen fullkomligt badar i pengar och med balansräkningar som trimmats och som i många fall har nettokassa finns möjligheter till både utdelning och återköp.

Betsson hoppas jag verkligen öser på med sina 40 miljoner euro i återköp då aktien värderas så otroligt lågt. Kan de få in aktierna runt dagens kurser kan de återköpa nästan 2 % av aktierna.

Kasst val i utmaningen, men egna portföljen steg 3,3 % i oktober och är upp 26,6 % för helåret vilket känns bra trots att mycket alltid vill ha mer.

Rapporterna har strömmat in och av de bolag jag äger tycker jag rapporterna över lag har varit bra. Jag har ändå trimmat en del i portföljen då jag velat få in några nya bolag.

Köpte fastpartner under månaden men sålde igen med liten vinst efter rapporten då jag tyckte den var sådär.

Har helt gått ur astrazeneca och inission.

Sålt liten del i A&o Johansen

Köpt in 4 helt nya innehav i månaden i form av Hacksaw, Actic, Nelly och Storytel. Köpt Actic, Nelly och Storytel efter rapporterna som jag tyckte alla 3 var mycket bra. Jobbigt att köpa när det gått upp kraftigt rent mentalt, men i Nelly rekylerade ju aktien ner rejält då en större aktör vill ut så aktien går ju att köpa nu bara några kronor dyrare än innan rapporten. Samma sak med Actic som hade gått väldigt svagt innan rapport.

Har även ökat i betsson efter rapporten, köpte tillbaks samma mängd aktier som jag sålde på 200 kr tidigare i år.

Så vad välja nu i november då ??

Finns en rad bolag som skall rapportera och som jag hoppas på:

Millicom rapporterar och bolaget vräker pengar över oss ägare och kassaflödet hoppas jag kan fortsätta visa på god utveckling.

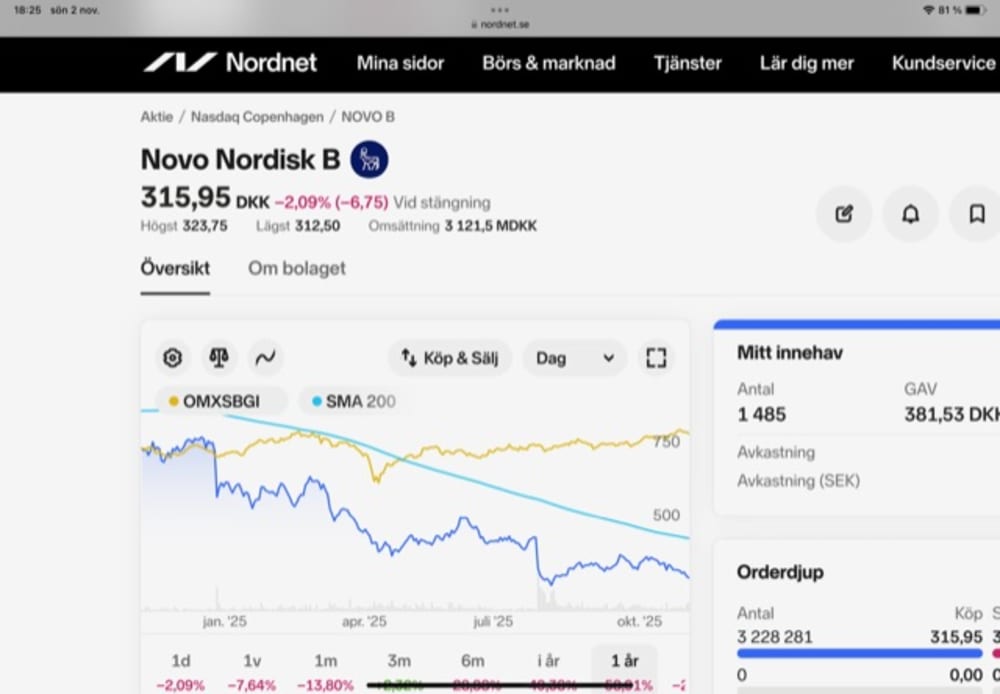

Novo nordisk är i fruktansvärd trend men kanske kan rapporten väcka liv i detta lik ?

Securitas tuggar på rapport efter rapport men aktien är stendöd.

Cheffelo går som ett spjut men finns det mer att hämta ?

UTG blir spännande då nytt förvärv skall synas i kvartalet.

Odfjell technology kastar pengar över oss ägare men aktien hackar.

Meren energy delar precis som Odfjell ut pengar men aktiekursen är som ett rakt streck nedåt i år.

Pierce är i turnaroundfas och e-handeln går bättre än på länge och här är en aktie som kan skjuta iväg tror jag om den fina trenden fortsätter från Q2.

Trots att jag då egentligen inte borde det då branschen är hatad vilket väl innebär att hur bra rapport som ändå kommer så går aktien ner så väljer jag ändå att gå på Hacksaw för november månad.

Hacksaw verkar inom igaming och noterades i juni i år på 75 kr. Aktien var sedan uppe runt 85 kr för att sedan dippa ner till 63 kr i den allmänna baissen för allt som har med branschen att göra. Senaste veckorna har aktien dock fått lite fart och nu handlas den igen runt 75 kr.

Så vad lockar med bolaget ? De är ju bara en vanlig "slotstillverkare" (RNG leverantör) likt många andra eller ?

Tillväxten är brutal och i Q2 var den 53 % jämfört med föregående år. Dock skall man notera att den troligen kommer att komma ner kommande kvartal framåt då jämförelsetalen blir svårare att möta.

Målet är 30 % i årlig tillväxt med en justerad ebit marginal på över 80 %. Det är ruskiga siffror och når dem dessa mål framöver är jag som aktieägare otroligt nöjd. Minst 75 % av resultatet skall delas ut eller användas för återköp.

Studion har ett antal mycket framgångsrika spel och de har ökat takten de släpper nya spel i till 3-4 per månad. Dessutom kan andra leverantörer släppa spel på Hacksaws plattform (mot en avgift givetvis) vilket ger ytterligare intäkter. Hur stor del detta är specas inte, men i dagsläget är det nog väldigt liten andel.

Det finns inga lån och bolaget sitter med en kassa på 53 miljoner euro.

Första halvåret 2025 har bolaget tjänat in 2,3 kr per aktie och på 12 månader rullande är vinsten 4,7 kr/aktie. För 2025 tror jag vi minst når 5 kr/aktie vilket ger p/e tal på 15 idag. Detta för ett bolag i kraftig tillväxt med stor och växande nettokassa.

Gräver man lite i de incitamentsprogram som finns utestående så kan man se vart ribban är lagd. Finns ett program med teckning 2028 på kurs runt 240 kr, finns 2 program med teckning 2030 på kurs 190 och 470 kr.

Som Charlie Munger sa: "give me the incitives and i show you the outcome"

Jag tycker det är för billigt men brasklappen är väl återigen branschen.

Kan väl nämna att mitt alternativa val är Pierce group så får vi se om det blev rätt häst denna månad.

Prevas levererade enligt plan och aktien är ju fortfarande billig men ombyte förnöjer heter det ju. En del trevliga bolag som rapporterar i november som Cloetta och Veteranpoolen. Jag kommer dock att ta in Proact. Jag tycker att rapporten var bra med bibehållna marginaler trots en 4,5% i negativ tillväxt. Stark orderingång, ett rejält omstruktureringspaket och framförallt en positiv VD! Jag räknar med en 80 millar i EBIT för Q4 och därmed en justerad EBIT på 270 millar för Q4. Nettokassa på ungefär samma nivå som i Q3 p g a förvärvet i Q4 d v s 220 millar. Vi hamnar således på ett EV/EBIT på 9,5. Billigt kan jag tycka. 2026 bör ju visa bättre siffror, speciellt första halvåret men även att förvärvet bör ge en 25 millar för helåret. Med förbättring av marknad och förvärv bör ju EBIT hamna norr om 300 millar vilket skulle innebära en EV/EBIT på 7,9, det är ju nästam Mindmanmultiplar :-)! Således Proact för november.

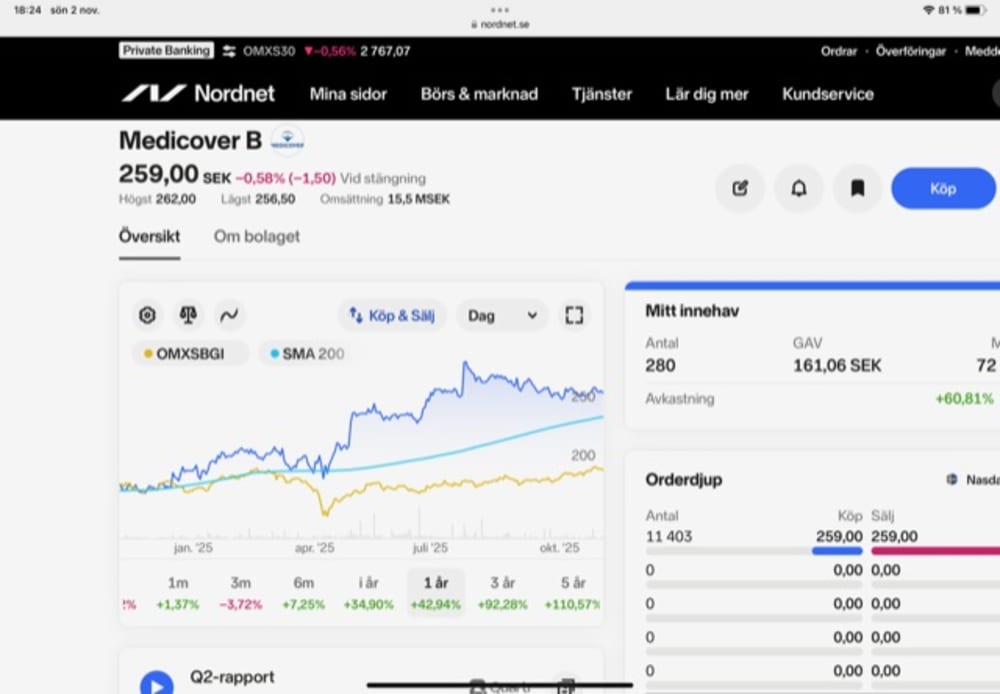

Indutrade i oktober satt som ett smäck, månadsvalet landade några procent före rjn55 , då är det bra. Nu ligger jag tvåa efter just rjn55, det är ännu bättre. Tvåa bakom 55an vägde upp bakslag i två stora innehav (AOJ och Novo N) i månaden.

Tänk om man ägt Medicover i mängder istället för att köpt Novo N mest hela året. Medicover var för övrigt mitt januarival. Två bilder kommer på årsgrafen av Medivover och Novo N, jag tog bort köp o säljpluppar för det såg förfärligt ut.

Det blir Medicover i November, rapport den 5 november, samma dag som Novo N.

Medicover är ett sjukvårdsbolag med stor verksamhet i Indien o Östeuropa. Polen o Rumänien är stora för Medicover med flera. Labatorier äger de med. Bra tillväxt och därmed hög värdering. Getinge har sålt extra mycket sjukhussängar till Indien i kvartalet enligt oktobers kvartalsrapport. Det lästa jag på Twitter, hittar inte det i rapporten men det nämndes troligen på telefonpresentationen efter rapporten.

Medicover som Novemberval , Ma200 stiger och aktien handlas lagom ovanför.

Ledsen för låg aktivitet från min sida på sistone. Jag stannar med Nyfosa för tredje (och sista) månaden i rad, förstår faktiskt inte svagheten i aktien på sistone. Rapporten var bättre än konsensusförväntningarna och utsikterna ser ljusa ut.

Ja, min ledning ser onekligen betryggande ut. Men det kan ju komma bud..så vi får se.

Prevas kom med en rätt bra rapport och det ser billigt ut inför 2026. Jag fortsätter faktiskt på it-konsultspåret. Och väljer CombinedX för november. CX består av sju specialiserade bolag. Man uttrycker det som att varje bolag är specialiserat kring en mjukvaruplattform, tex IFS, Infor M3 , Microsoft Dynamics 365 och Servicenow.

CX kom till börsen 2022 och kursen sattes till 42 kr. För 1.5 år sen hade kursen stigit till 55, men nu, efter en sämre period är vi nere på ca 35 kr.

Framförallt Aspire hade ett tungt 2024, och här sålde man också Aspires verksamhet i Borlänge till Consid, för ett år sen. Den delen omsatte ca 40 Mkr med låga marginaler.

Man har annars dubblat omsättningen på 5-6 år, från ca 500 till 1000 Mkr, till stor del pga förvärv.

Ifjol var man rätt snabba på att minska på antalet anställda, för att kunna hålla uppe lönsamheten vilket man också klarat hyfsat. Sedan ifjol kommenterar man sina mål och lönsamhet på EBITA-nivå i stället för EBIT pga att man gör rätt mkt förvärv. Målet är 12% Ebita-marginal och ifjol låg man på 8.5% (12% 2023).

Första halvåret 2025 hade man en negativ organisk tillväxt om ca 6% och Ebita-marginal på 9-10%. Sisådär, och kursen föll rätt mkt efter Q2. Jag tycker själv att man kom med en oväntat bra q3-rapport, men det blev en obefintlig kursreaktion, och därav att det blir mitt novemberval. Den organiska tillväxten var i q3 lite bättre, minus 2%, bättre än vad tex Prevas hade i sin svenska verksamhet. Marginalen steg från 5.4 till 8.6% och VD:n var också lite mer positiv än tidigare.

I år har det blivit två förvärv. Norska Align, köptes i maj, och dom har faktiskt nästan hälften av verksamheten i Sverige. Align omsatte 2024 88 MNOK med 25 procent rörelsemarginal och 20 procent organisk tillväxt. Man betalade 114 MNOK, sen kan det bli ytterligare 56 MNOK i tilläggsköpeskillingar beroende på Aligns vinsttillväxt under åren 2025 - 2027. Spännande förvärv onekligen , och ett bolag som har klart högre timtaxa än genomsnittskonsultbolaget. Det är oklart hur mkt dom bidragit till resultatet under sommarmånaderna.

I oktober köpte man ERPkonsult som är experter på Infor M3 i Norge. Dom omsätter ca 30 MNOK och har liksom Align mkt höga marginaler, ca 25%. Även här tycker jag att man förvärvar till ett bra pris, 26 MNOK + max 18 i tillägg. Jag hoppas att dom levererar..

Vad ska man tro på inför Q4 då? Jag tippar på ca 32-34 i Ebita, isåfall ca 7.5-8x Ebita för 2025 och då har ju förvärven bara bidragit en del av året. Redeye tror att man ökar Ebita-marginalen till 11.5% nästa år och på deras prognos värderas CX till Ev/Ebita 5.0 för 2026, eller Ev/Ebit 6.3.

Ja det är ju helt klart en rabatt gentemot andra It-konsultbolag, men dom är lite bortglömda. Ett minus är den dåliga likviditeten i aktien.

Förra veckan såldes 3.3% av aktierna, ganska säkert var det Unionen som sålde. Storägaren Edastra tog en del, oklart vem som köpte resten.

Om man vill lyssna in sig på vad ett av dotterbolagen Elvenite gör, så är här en intervju med VD:

Sitter på Heathrow på väg hem efter en intensiv helg i London och energinivån är inte den högsta man haft, så kommer fatta mig kort.

Pillar in kvalitetsbolaget Arla Plast från Borensberg för November, ett riktigt kvalitetsbolag i mina ögon med starka kassaflöden och relativt låg värdering.

Gillar också att bolaget är på tårna gällande förvärv, det stora förvärvet i Spanien ser ut som en fullträff då man lyckats få upp lönsamheten med en rad åtgärder, finns troligen mer att slipa på där framöver också.

I mitten av oktober slog man till på ytterligare ett förvärv då man köpte upp det finska bolaget Aikolon som haft ekonomiska bekymmer.

Det intressanta här är att Aikolon har tagit stora investeringar vad det gäller avancerad teknologi vad det gäller bearbeting av plast.

Troligen finns det stora synergier här med Arla Plast kanaler ut i Europa att öka omsättningen.

Arla Plast kommer med rapport 7 november vilket blir intressant och där får vi noga höra mer vad tanken är framöver är med finska Aikolon.

Nu måste jag röra mig bort mot gaten.

Vilken misär årets utmaning utvecklat sig till, usel tajming. Tur att egna portföljen inte sköts genom att köra 1 månaders case. Nu blir det till att rycka upp sig sista 2 månaderna.

Jahaja! Ännu en månad tillryggalagd och som du säger JohanK så är väl typ hälften av rapporterna avklarade. Rapportperioden har bjudit på rejäla svängningar åt bägge hållen. Är resultatet lite sämre än väntat och VD:n säger i sitt VD ord att marknaden är fortsatt avvaktande kan man lätt räkna med -15% på kursen. Och vice versa är det lite bättre än väntat och VD:n säger att han tror att det blir bättre nu är det 15% upp som man kan ha som nåt sorts riktmärke. Våldsamma kursreaktioner skapar ju ibland lägen åt bägge hållen för den aktiva investeraren också. Jag är glad att återigen vara aktieägare i Inwido som ett exempel på kurskrasch som kanske skapar ett bra ingångsläge om man ser det på lite sikt. Rapporten lite sämre än väntat och en VD som säger att man bär med sig en negativ mix i orderboken med en större andel projektförsäljning jämfört med lönsammare konsumentförsäljning och aktien skjuts ned med 15%. Det vara bara ett par månader sen Inwido stod i 220 kronor och nu kostar den under 145. -35% ned på kort tid. Det går fort på börsen. Åt bägge hållen som sagt.

Mitt val för Oktober - Stenhus fastigheter har utvecklats lite lätt positivt under månaden som gått med en liten spurt nu på slutet. Deras rapport kommer visst den 20:e november och jag tror att den kommer att vara stark. Under månaden som gått har man löst in sitt gamla obligationslån och ersätter det med nyemitterade pengar till halva räntan. Man har fått sitt kreditbetyg bekräftat med stabila utsikter och Backaheden är snart in the bag till 100% och man har sålt en tomställd utvecklingsfastighet till Julas ägare G&K Blanks Fastigheter AB vilket ytterligare kommer att förbättra Stenhus Fastigheters nyckeltal med högre förvaltningsresultat och högre uthyrningsgrad. Jag skulle gott och väl kunna ligga kvar i Stenhus, men för läsare av dessa rader är det väl roligare att läsa om nåt annat så jag byter.

Jag väljer Incap för November. Incap var en av dessa bolag som jag kollar på som kom med en rapport som var lite sämre än väntat. Och som sedermera fick stryk och som jag nu köpt lite aktier i under nedgången. Incaps karismatiska kapten Otto Pukk sade på rapportkonferensen att kvartalet gått ungefär som de förväntat sig, men att det bjöd på en del förseningar av kundprojekt. Han säger vidare att de är nöjda med lönsamheten och sättet de försvarar marginalen på även när volymen går ned och att q4 har en bra pipeline och att man sett low point i och med q3. Nästan alla kontraktstillverkare har ju nu lagt sina kort på bordet och de flesta tycks hamna där nånstans i sitt resonemang, dvs att man är förbi lågpunkten och att det nu kanske ser lite lättare ut framåt. Man har ju tidigare sagt att underliggande tillväxt för EMS-branschen ligger nånstans runt 7% men det har varit några sämre kvartal nu med lager som bantas och en svag konjunkturell efterfrågan. Incap har i tillägg också haft rejäl valutamotvind där eurons förstärkning mot US dollar och den indiska rupeen slår en del på omsättning och resultat. Under h1 påverkas man negativt med -2.5 MEUR (0,5 MEUR positivt i fjol) på intäkterna och ebit med -0,3 MEUR (0,0 MEUR i fjol) av växelkurserna och den rörelsen har fortsatt in i q3, men kanske dämpats något. Incap har nog också drabbats lite med avvaktande kunder och förseningar av projekt då kunder blir avvaktande på grund av osäkerheter kring Trumptullarna.

Man har alltså haft en del motvind i år. Initialt under 2025 löd guidningen att man sade att bolagets omsättning och rörelseresultat under 2025 kommer att vara ”higher” än under 2024. År 2024 uppgick Incaps omsättning till 230,1 miljoner euro och rörelseresultatet till 29,2 miljoner euro. Man sade dock att man hade förväntningar om en något försiktig start på året 2025, eftersom marknaden avvaktar effekterna av förändringar relaterade till tullar, skatter och geopolitiska utmaningar, främst kopplade till den nya amerikanska administrationen. Dessa osäkerheter har väl i stort sett bestått under året och inget har direkt blivit bättre. USA och Indien (där Incap har en hel del produktion) har ännu inte kommit i mål med något sorts handelsavtal, men det kommer förhoppningsvis att lösa sig rätt snart. Det vore bra för Incap. Inför q2-rapporten den 22:a juli vinstvarnade man så och sade då att man uppskattar att omsättningen under 2025 kommer att uppgå till 210-230 miljoner euro och att rörelseresultatet kommer att ligga mellan 23 och 29 miljoner euro. Prognosen påverkas av den ”försvagade amerikanska dollarn och indiska rupien”, samt av ”osäkerhet kopplad till amerikanska tullar och andra åtgärder och beslut från den amerikanska administrationen, vilket har lett till att vissa kunder har skjutit upp sina projekt.”. Denna prognos upprepade man nu i q3.

Kollar man på q1-q3 har Incap skrapat ihop en omsättning på 159,3 MEUR och ett justerat EBIT på 18 MEUR. För att komma i mål skall man alltså som minst omsätta 51 MEUR i q4 och som minst ha ett ebit på 5 MEUR. Det kommer att gå rätt bra tror jag. Man säger på konfan att man ser en positiv utveckling under q4. Otto säger att man ju faktiskt redan är i q4 och vet vilka ordrar man har så dom tycks vara rätt konfidenta på att det inte skall bli sämre här. Det är rätt osannolikt att vi skulle bomma säger han och menar att det är baserat på konfirmerade ordrar som dom redan kör på. Vi har bra visibilitet på 3-6 månader säger han vidare.

Kursen då? Incaps aktie toppade under året på runt 12,50 EUR. Nu handlas den nära årslägsta. Vinstvarningen i juli skickade ner aktien till 10,30 om man kollar chartet och sen har den segat sig nedåt. Lite extra stryk fick den nog av sektorkollegan Notes rapport som kanske inte heller var nån klang och jubel-rapport direkt. Nu betalar man 9,36 EUR för en Incap-aktie.

I Incap finns 29,45 miljoner aktier. Vid kurs 9,36 ger det ett börsvärde på 277 MEUR. Mar har urstarka finanser och sitter med en nettokassa på 38,6 MEUR och får ett Enterprise value på 238 MEUR.

På rullande 12 månader har man omsatt 218,6 MEUR och har ett justerat ebit på 26,9 MEUR. Man har en VPA på 0,565 EUR. Nordea och Inderes som har uppdragsbevakning på Incap räknar med att man för helåret 2025 omsätter runt 215 MEUR och att EBIT kommer in runt 24,5 MEUR. Verkar ju rimligt givet deras guidance och hur konfidenta de låter på att de skal landa där nånstans. Ev/ebit då under 10 på vad som förhoppningsvis är ett bottenår för Incap.

En grej med Incap som gjort att jag tidigare haft lite svårt att investera i bolaget är deras slagsida mot deras sk ”storkund”. En storkund som man så vitt jag vet inte gått ut med men som alla ändå vet är holländska Victron Energy B.V. Man kan i Incaps årsredovisningar läsa hur stor andel av försäljningen som utgjordes av denna storkund. Som mest (när Incap-aktien också kostade runt 15-17 EUR) utgjorde Victron Energy runt mellan 60-70% av Incaps försäljning. Detta samarbete har såklart varit väldigt bra för Incap (och förmodligen för Victron också för de har också utvecklats fantastiskt under samarbetet med Incap). Men enkundsrisken har varit alltför stor för att jag skall palla med en investering i Incap.

Kollar man nu senaste ÅR (från 2024) är Victrons andel nere på 40% av intäkterna och har krympt från 47% året innan. Samtidigt växer den nästa största kunden snabbt. Från 2023 till 2024 mer än dubblar den kunden sin andel av Incaps sales. Man vet inte vem den näst största kunden är men Otto har sagt på nån rapportkonfa att det är en amerikansk kund och att det rör sig om ”smart grids”. Jag minns att jag läste nån rad på gamla goda Börssnack där någon gissade att det skulle kunna vara General Electric och det kanske det kan vara men det är bara gissningar. 40% för en enskild kund är såklart mycket också. Bättre med riskspridning som kanske Scanfil, Note eller Inission där största kunden är typ 10%. Men å andra sidan har som sagt samarbetet med Victron varit grymt bra för Incap och det är väl egentligen sannolikt att det fortsätter att vara det också. Victron har fina produkter som ligger i tiden. Men det finns ju en risk där också som man får fundera på. Nu är den risken lägre i alla fall om än fortfarande stor.

Här är det intressant att Incap sitter med en så fläskig kassa. M&A är något som man är tydligt inne på. Incap har gjort förvärv historiskt och lyckats bra med det. Under 2020 genomförde Incap ett större förvärv av EMS-bolaget AWS Electronics Group och i juli 2023 köpte man Pennatronics i Pennsylvania, USA. Men nu är det alltså ett par år sedan. Otto har fått en del frågor om detta med M&A och hur han ser på det och hur processen fortlöper. Han har svarat att han förväntar sig att stänga flera affärer varje år men att det krävs 2 för att dansa tango (jag skulle verkligen vilja se Otto Pukk dansa tango :-)). Hittills har det inte blivit nåt men Otto menar att Incap tar sin tid och vill att det skall bli bra istället för att skynda fram nåt. På rapportkonfan för q2 säger han också att han väl känner till en del av de förvärv som Incaps peers har gjort men de har inte gått samma väg. Vi har alltid 3-5 leads som pågår säger han och att de träffar bolag men det är svårt att säga nåt om tajmingen. Nu i q3-konfan pekar Otto på att han har gott cash och han har planer och noterar att M&A-marknaden är klart mer aktiv och säger att Incap har en bra pipeline. Han menar att man kollar på olika sätt att växa och poängterar att man har växt bra organiskt men kollar nu mer på M&A. Det finns större targets nu säger han med runt 100 MEUR omsättning och högre och det är klart intressant. Pennatronics har utvecklats bra och han säger att Incap är ett mer globalt bolag efter köpet av Pennatronics.

Jag tycker förvärv är den klart intressantaste triggern i Incap. Scanfil, Note och Hanza har fått enormt med kärlek när de har förvärvat. Då kan jag ändå tycka att prislapparna på en del av de förvärv som presenterats sätt lite höga ut. Intressant här att Otto säger att han väl känner till förvärven som deras peers har gjort men valt att avvakta. De andra EMS-bolagen har redan en mer diversifierad kundbas och en värderingsrabatt kan nog ses om befogad för Incap med tanke på kundkoncentrationen. Men drämmer man till med ett eller annat förvärv som i ett nafs tar ned den där Victron-delen ytterligare vore det trevligt. Och det skulle ju samtidigt boosta vinsten för kassan man sitter med genererar ingen avkastning. Jag tror och hoppas att det inte är så långt borta. Värderingen är rätt attraktiv nu med kursen på dekis och får man ett förvärv som tar bort enkundsrisken och boostar vinsten ser det rätt bra ut för kursrevansch under 2026.

En annan intressant grej i Incap är förändringarna i ägarboken där en del norska välkända investerare köpt en hel del aktier. Störst, bäst, vackrast och framförallt med det coolaste namnet är den norse ”superinvestoren” Aasulv Tveitereid. Googlar man på hans namn och Incap finns det en del artiklar att läsa i norska Finansavisen och Finska Arvopaperi. Han verkar ha köpt mer aktier efter q3 också. Även ett par andra namnkunniga norrmän tycks ha kommit in nu under senare delen av året. Kanske ryggar de Aasulven.

Jag gör detsamma och ryggar också Aasulven och hoppas Otto Pukk drämmer till med ett förvärv inom en inte alltför avlägsen framtid och väljer Incap för November.

En fin allhelgonahelg till er allesammans!

Du måste logga in eller registrera dig för att svara på tråden.