I början var det lite roligt att se skulle vara annorlunda, men nu är det bara störigt. Jag kunde inte ens kopiera in resultatet..!

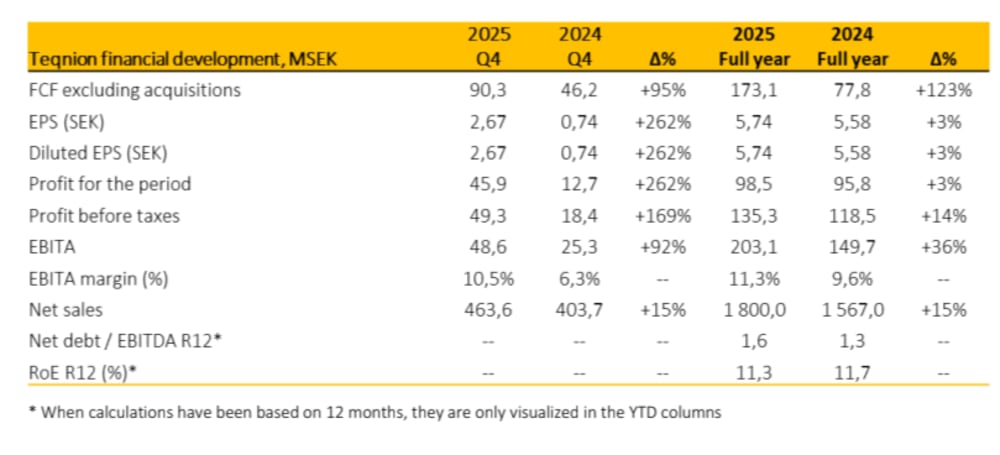

Tycker rapporten var ok, inte stark och inte heller svag. Sannolikt -7% i organisk tillväxt som inte gillas av marknaden, men +60% i organisk EBITA tycker jag väger upp det. Man har ju skurit bort olönsamma/låglönsamma delar för att stoppa blödningen.

Ett viktigt besked gavs under Q&A, nämligen att UK-delen växte 9% organiskt. Det betyder att det är gamla dottebolagen i Sverige, som är mer cykliska och möter en tuff marknad, som står för intäktstappet organiskt. Otroligt viktigt att det man förvärvat senaste åren (ffa i UK) presterar bra då det är ett kvitto på att Daniel gör bra förvärv som inte blir sämre efter man förvärvat dom. Jag vet att Daniel har stenkoll på det teoretiska i vad man bör köpa och till vilket pris, men sen är det mjuka värden osv som också måste tas hänsyn till och där vill jag ha bevis på att det blir rätt även i praktiken. Jättebra att dom kommer rapportera UK och Sverige separat framöver så blir det lättare att följa.

Så för mig är rapporten neutral, varken bra eller dålig. Men inte förvånad att aktien går ner så som klimatet är för småbolagen nu.

Tvärtemot många andra gillar jag att Teqnion går sin egen väg, gör rapporterna på sitt sätt osv och inte följer mallen för standard i finansvärlden. Dock tror jag att man blev väl ”sloppy” när tiderna var goda så det har man nu börjat tighta till och förhoppningsvis lärt sig en läxa av.

Tror man har peggat upp bra för att nå VPA-målet för 2026 som innebär minst 10kr i vinst per aktie.

Orkar inte längre läsa deras rapporter. Och varför bara engelsk version? Obegripligt. 8.08 hahaha roligt en gång kanske.

Lång denna sen 13X då jag älskar visionen man har.

Rapporten? Ökar VPA mer än mina estimat, tillväxt i linje. På negativa sidan 7% organisk försäljningsminskning men man backar upp det med bättre marginaler. "Price over volume" typ

VD är också positiv nu äntligen och säger att det går bättre i underliggande än vad som syns i siffrorna. Det ska man nog inte underskatta.

Vid en välmående börs hade jag gissat +5% eller så på måndag.

Med dagens börs gissar jag nog snarare -10% eller så. Rapporterar man OK brukar det vara där vi landar. Otroligt många som vill sälja på volym.

Mycket intressant måndag.

På engelska är väl för att 100baggers-mannen är ägare, och dragit med sig en hel drös amerikaner... Eller jag antar det är därför.

Fastnar direkt på att de minskar sin organiska försäljning med 7%. Tycker det är A- O för förvärvsbolag att man inte tappar försäljning på det man köper.

Inte ens länken till rapporten är en vanlig cision eller mfn, Q&A hålls 08:08 på måndag, och VD-bilden är tagen med en mobiltelefon för att redigeras i en motsvarighet till MS Paint.

Det blir nog en till kaffe och iprensa innan jag ens börjar läsa rapporten...

Du måste logga in eller registrera dig för att svara på tråden.