Storytel har jag investerat i på sistone och tänkte summera lite valda delar av mina och andras tankar. Det finns ju så mycket mer att ta del av för en heltäckande bild.

Lynchningen

Här kanske man kan ha lite edge möjligtvis som nöjd kund. Jag har abonnemang på både Spotify och Storytel och känner inte att jag vill ta bort något. För att få billigare priser på liknande tjänster som Storytel har jag varit lite otrogen här och där men tycker inte att någon tjänst är lika bra som Storytel. Bookbeat tex är så jävla fult och jag saknar det egenproducerade från Storytel. Deras eget content tror jag kan underskattas av investerare. En intressant sak är att innan när jag skulle säga upp mitt abonnemang fick jag alltid ett billigt erbjudande för att vara kvar, nu på senare tid så får jag inga rabatter. Tror den nya strategin är bra och hänger väl rimligtvis ihop med det övergripande målet om bättre lönsamhet.

Nya mål

Den 15 maj på sin CMD presenterade Storytel nya mål, citat från AFV-analys:

Genomsnittlig årlig omsättningstillväxt över 10% i konstanta valutakurser. Tidigare var målet att omsätta 4,5 Mdkr år 2026 och öka streamingintäkterna med 10-12% per år.

Ebitda-marginal över 20% år 2028. Förut var målet en justerad Ebitda-marginal på över 15% samt att det operativa kassaflödet skulle överstiga 10% av omsättningen.

Nettoskuld/EBITDA under 1,5x. Vid halvårsskiftet i år uppgick nettoskulden till 115 Mkr motsvarande 0,2x Ebitda (0,8x).

AFV-analys

Den 15 september släppte AFV en analys på Storytel och vid ett senare tillfälle plockade de även in aktien i AFV-portföljen. Man kan även lyssna på deras podd där Björn Rydell berättar om caset. I deras huvudscenario för 2027 så utgår Björn från att de i princip lyckas med marginalmålet redan då. Han tror på en EBIT-marginal på 12,5% vilket då ungefär skulle motsvara en EBITDA-marginal på 20% som det ser ut nu. Det kanske kan tyckas optimistiskt med faktum är att factset konsensus är ännu mer positiva med 13,5% för 2027. Värdehåsen på X är är mer negativ och tror på 11%. Omsättning växer 6% i år, 10% 2026 och 8% 2027 och uppgår då till 4 776 Mkr tror Björn. Han sätter en multipel på 13x EV/EBIT och får fram en målkurs på 109 kronor (min är på 119 i mitt lilla excelark).

Stefan Wård-gate

Den 30 september kan man läsa att Pareto har sänkt riktkursen på Storytel och det framgår också att det är en ny analytiker som gjort det. Var tog den gamla vägen kan man fråga sig :)? Ja, det visar sig dagen efter att han såklart är CFO på Storytel! Finns ju en liten drevtråd här på Nya börssnack som kanske också tyder på att det finns många belackare möjligtvis. Jag bryr mig inte så mycket, har ingen stark åsikt. Jag får försöka skapa mig en bild av Steffe.

Gött tjöt om aktier stoppar in Storytel i sin portfölj

Gött tjöt om aktiers aktieportfölj är upp 42% (tror jag de sa) i år så man blir ju inte ledsen när de stoppar in två av mina största innehav i sin portfölj idag, Nelly och UTG men även Storytel där jag mata på med lite mer köp idag inspirerad av grabbarna och nedgången. De spekulerar i att det ska värderas till 20xebit. Det tycker jag är för högt men konstaterar samtidigt att dessa grabbar är vassare än mig så vi får väl se.

Blankarna

I mitten av april i år var blankningen på 0 men det verkar som att de tror sig ha nosat upp något eftersom den stigit till 2,73% i skrivande stund. Kurvan har gått brant uppåt på slutet. Jag försöker följa upp blankare och se lite hur det går för dem. Slutsatsen är att ibland har de rätt, ibland har de fel :). Det fanns en tid när Mycronic var högst blankad på Stockholmsbörsen och jag luskade lite i det där och hittade någon blankarkonferens där någon presenterade en målkurs på 20 kronor och det kändes som att alla bara haka på det där och brände sig. Sen Bodenholm som prata om negativ ebit för Betsson och blanka den, han kan säkert lyckats med någon Betsson blankning efter det, var ett tag sedan. Det var hans gamla fond som fick lägga ner. Men sen finns det mycket blankning som varit väldigt väl utförd också och många case som man kan förstå blankningen i. Så största anledningen att min position inte är så stor är blankarna. På lång sikt är jag inte så orolig, kanske får jag anledning att öka framöver om blankarna har rätt kortsiktigt. Någon som vet vad de har i kikaren :)?

Den ryska verksamheten sattes på paus 2022 och bokfördes som en förlust det året. Det bokförda värdet är således noll och verksamheten kan återupptas i framtiden.(även om det känns väldigt avlägset)

Kvitta vinst mot förlust borde vara smartare rent skattemässigt men jag kan ha fel. Så hade jag gjort för att minska skattebeloppet privat men kan inte alla upplägg på företagssidan.

Skrivs inte sådana förluster av över längre period precis som goodwill. Någon som vet?

Finns det inte förluster och dra av som höjer vinsten, tänker på den ryska verksamheten som försvunnit bl .a

Skatten q1 25 10% sen 23% och resten 25 20% så även 26 20% på vinsten. ?

Korrekt. Jag antog 20% skatt då merparten av verksamheten bör beskattas i Sverige

Vet ej, men ryska förluster borde vär hanteras som engångseffekter snarare än något man bör räkna med på längre sikt framåt

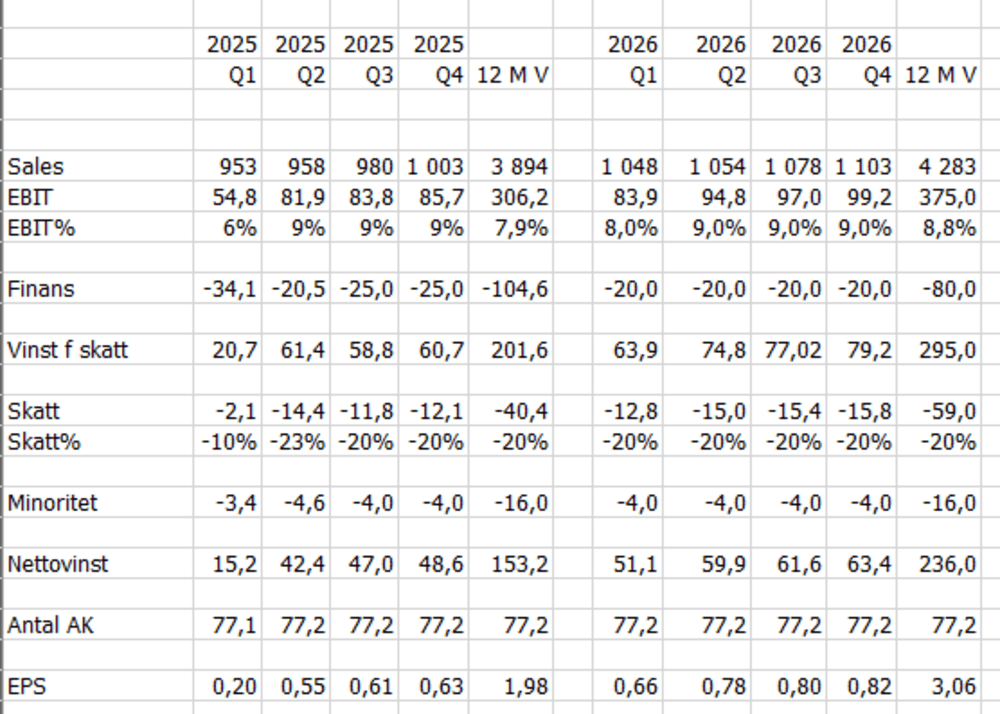

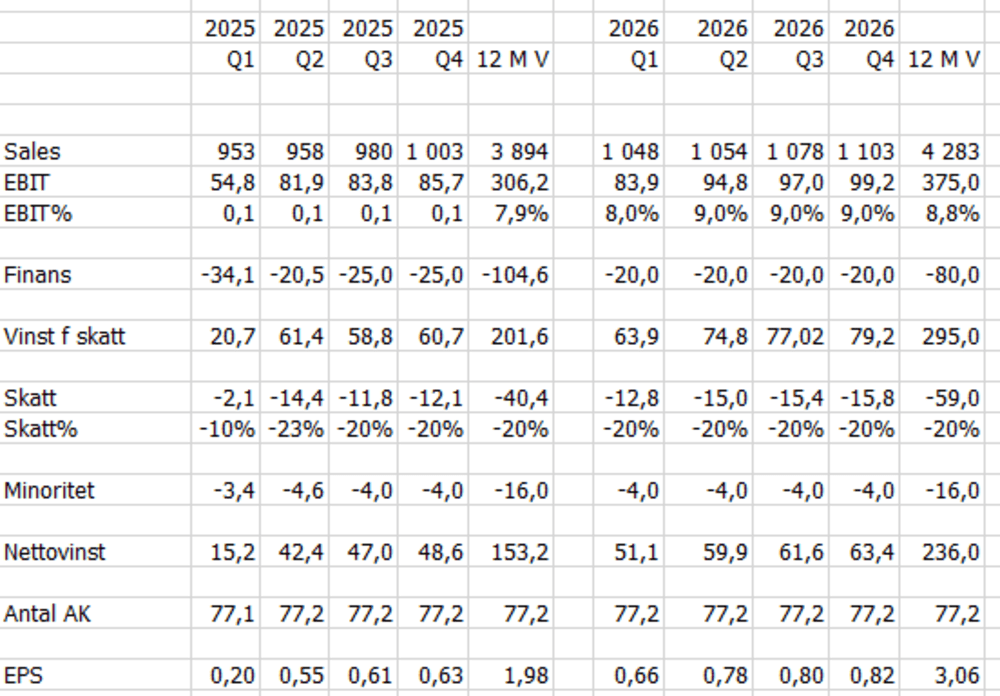

Jag har säkert missat en del men så här kom jag fram till 3 kr i EPS 2026:

Äger nu aktier för tredje gången, volatilt bolag och kurser därefter ...

.

Tittar ni bara på siffrorna så är värderingen acceptabel, men frågan nu är väl snarare nu hur länge till Storytel blir ett självständigt bolag och då blir det här caset mycket intressantare.

Spotify inleder samarbete med Netflix om videopodcasts. Från början av 2026 ska videopodcasts om sport, kultur, livsstil och brott från Spotify Studios också visas på streamingtjänsten, enligt ett pressmeddelande från Spotify.

Jag tror den nytillträdde Wård inser( med sin msrknadskännedom) att ett återupptaget samarbete med Spotify skulle lyfta marknadens syn på bolaget rejält.

Den ryska verksamheten som försvann 2023 blev ett stort avbräck den var den tredje största marknaden efter Norden och Holland och var lönsam. Så det finns en förklaring till kräftgången . En tredjedel av det lönsamma försvann samtidigt som expansionen då dog ut efter USA-förvärvet som blev för dyrt.

Jag är är en nöjd kund till Storytel och är inte orolig för Spotify utan ser det snarare som en potentiell köpare av Storytel. Är däremot mer bekymrad för att den nya VDn vill växa till varje pris och går in på marknader där betalningsförmågan, och Storytels priser/marginaler, är lägre. Jag tror nog att man kan nå 10% organisk tillväxt med bibehållen marginal. Man har redan skurit kostnader så där finns nog inget mer att ta. Jag tror på en EPS på ca 3 kr för 2026, Med den tillväxten borde en värdering på p/e 20 vara rimlig. Det ger ett värde på 60 kr. Inga insiderköp och ökande blankning är inga styrketecken. MA50 bryter ner genom MA200 med nya lägre bottnar. Följer kursutvecklingen och vill gärna äga aktien men nu är den för dyr...

Är inte heller så orolig för Spotify, tror snarare på 4kr EPS för 2026. På grund av organisk tillväxt 7-12% och något bättre bruttomarginal. Idag R12 3,23kr EPS som ger med kurs 73kr p/e 22,6. Skulle med 4kr EPS med samma p/e tal värdering ge kurs 90,4kr 2026. Alltså 23,8% vinst 2026. Vilda gissningar och spekulationer:-)

Intressant! Vad innebär "bibehållen marginal" för dig? Bibehållen marginal och 10% tillväxt borde ge mer än EPS 3 kr för 2026. Ebit-marginalen på rullande 12 är enligt börsdata strax över 9% exempelvis. På rullande 12 är EPS redan nu 3,23 så med tillväxt på 10% och bibehållen marginal borde det rimligtvis bli mer. Men du får gärna utveckla ditt resonemang så att jag förstår bättre vad jag eventuellt missar. Som jämförelse för EPS 2026 kan inflikas factset konsensus med sina 4 analytiker på 5,2, börsdatas 15 användare på 5,3 och AFV Björn Rydell med 5 blankt. Vi för följa upp efter Q4 2026. Utesluter inte alls att du har rätt och all credd till dig om du lyckats genomskåda att marginalen inte fortsätter upp.

Jag har säkert missat en del men så här kom jag fram till 3 kr i EPS 2026:

Tack för att du delar. Snyggt! Det blir för långt att kommentera detta :). Men vi kan ju bara kika in på Q3 i år. Där får vi ju även ett svar snabbt på vem som kanske är inne på rätt spår. Förstår nu hur du menar med bibehållen marginal. Du bibehåller i princip marginalen för Q2 i år året ut. Den är på 8,6% och det är ungefär vad du sätter i Q3 (83,8/980= ca 8,6%). Jag tittade på R12 och iom att förra årets två sista kvartal var starkare marginalmässigt så kändes det inte som bibehållen marginal för mig :). Men ska bli spännande att följa och du kan säkert mer än jag. Factset slår till med en marginal på HELA 12,2% i Q3. 28 oktober får vi svaret på vem som är närmst. Jag behåller min lilla position och lär mig mer. Får vi se om det blir till att växla upp eller sälja av allt om du har rätt :).

2016 var det….

Storytel köpte Norstedts förlagsgrupp 2016 för 152 miljoner kronor av Kooperativa Förbundet (KF). Köpet inkluderade Norstedts, Rabén & Sjögren och Norstedts Kartor, och syftade till att stärka Storytels position på bokmarknaden genom att kombinera sin teknik med Norstedts förlags tradition. En av de uttalade målen var att producera fler ljudböcker.

Affärens detaljer:

Köpesumma: 152 miljoner SEK.

Säljare: Kooperativa Förbundet (KF).

Tillträde: Förvärvet slutfördes den 1 juli 2016.

Ingick i köpet: Norstedts, Rabén & Sjögren och Norstedts Kartor.

Finansiering: Affären finansierades med banklån, brygglån och egna medel.

Framtida planer:

Fokus på att skapa fler ljudböcker, både från Norstedts befintliga katalog och nya produktioner.

Kombinera Storytels teknik med Norstedts långa tradition och författarskap.

Jag gick förbi Norstedtshuset när jag var i Stockholm häromdagen. Är det där Storytel håller till nu. Det köpet var väldigt vågat när det slog ner som en bomb var det 2017-18? Lite mer sådant framöver då får vi en helt annan kursutveckling.

Men fan det var väl inte det minsta vågat. Gigantisk no brainer.

De köpte av Konsum som är ökända för att göra värdelösa affärer.

Priset vara gratis. 152 mkr för rättigheter som de i vanliga fall betalar pengar för.

https://www.storytelgroup.com/sv/storytel-forvarvar-norstedts-forlagsgrupp/

Det var en bra affär. Fler sådana tack nu när bolaget är skuldfritt.

Frågan är väl vad som händer när Spotify satsar på ljudbok? För mig är det där skon klämmer. Annars ser det ju bra ut. Man har ställt om bolaget och tjänar bra med pengar och värderingen ser attraktiv ut. Dock risk för värdefälla om Spotifys ljudbokssatsning går bra. Varför skulle man betala för två abonnemangstjänster? Och Spotify skulle jag aldrig vara utan hellre dör jag.

Intressant med olika takes på detta, hur man tänker som konsument. Har ju redan gett min egen bild i inledande inlägg och det ju svårt att veta hur andra tänker, kanske mest som dig crimpen. Om man tittar på deras CMD kan man se att Storytel Orginals konsumeras 9 gånger mer än den genomsnittliga ljudboken. Sen exakt vad det innebär i ett långsiktigt perspektiv i en fight mot Spotify vet jag inte men det ger ju en hint om att användare uppskattar deras eget content och kan vilja betala för det.

Sen kan jag lämna över ordet till Björn Rydell och citera hans text från affärsvärlden för att få en annan vinkel:

"Sedan något år erbjuder Spotify ljudböcker på vissa marknader. Att Spotify lanserar ljudböcker är negativt då konkurrensen ökar, men det skapar även möjligheter. Storytel uppger att marknadstillväxten för ljudböcker ökat på de marknader där Spotify lanserat ljudböcker. Totalmarknaden verkar alltså växa efter Spotifys intåg."

Chil(le)a.

Ljudboksspecialisten Storytel har ingått ett strategiskt partnerskap med RDF Media, ett chilenskt och latinamerikanskt produktionsbolag för radio, digitalt ljud och poddar. Samarbetet syftar till att gemensamt utveckla och expandera ljudboksmarknaden i Chile, enligt ett pressmeddelande.

"Chile är ett land där vi ser stor potential i att kunna växa ljudboksmarknaden. Genom det här partnerskapet kan vi erbjuda chilenska kunder tillgång till Storytels förstklassiga innehåll, levererat med ett genuint lokalt fokus som verkligen speglar deras specifika smak och kultur. Samarbetet med RDF Media är det perfekta sättet att bygga en stabil grund, och en viktig del i vår bredare ambition att växa på utvalda marknader där vi ser goda affärsmöjligheter," säger Claus Wamsler-Nielsen, Chief Commercial Officer på Storytel.

Ni som kan det här med teknisk analys(jag kan ingenting). Kan det vara en dubbel bottenformation vi har sett i Storytel. Ska det inte vara med en månads mellanrum?

Jag fick en del skit för att jag tycker Wård var en bra rekrytering, vi får väl se hur det går med det.

Ja det kan ju vara lite tufft att sticka ut hakan ibland. Jag kan varken säga bu eller bä men det är inget som skrämmer mig från att investera. Om det visar sig att att det är något dåligt så får jag ta den läropengen. Men jag vet inte om du är är VärdeHåsen på X :)? Antar att du inte är det. Men han håller med dig i alla fall:

"För min del spelar Stefan Wårds anställning stor roll för min syn på bolaget, antagligen den analytikern med bäst koll på bolaget (alltid haussad), väljer att släppa karriär inom analys för att bli operativ. Tycker det starkt pekar mot att kulturen är bra."

Den nya Psretoanslytikern intervjuades om Storytel i dagens ditv. Jag tycker han hade en positiv och sansad bild av bolaget.

Rapport 28 oktober. Köpvärt på den här nivån. Wård CFO sen i måndags och Estland ny marknad på måndag.Riktkurser ligger över hundralappen och den kommande rapporten kommer efter en bra sommar.Svårt och se mer nersida med den här värderingen.

Du måste logga in eller registrera dig för att svara på tråden.