Vad har ni för tankar om återkommande intäkter och vad kan vi förvänta oss för procentuell ökningstakt.

2023 stod återkommande intäkter för 2,4% av nettoomsättningen, 2024 för 3,67%, en ökning med 51%.

Vad blir ökningstakten för 2025, 2026 ........ Om jag får gissa så var bruttomarginalen på återkommande intäkter 2024 ca. 49% och jag förväntar mig att den kommer att stiga till kanske 60% för 2025.

Jag hoppas ni förstår mina tankar och siffror.

Mvh

Då fick vi bekräftat det vi redan visste. Småspararkollektivet har vräkt ut aktier senaste månaden. Det är bara positivt eftersom det är standard när en aktie är nära ett stort trendskifte. Tristare är att Quaero verkar börjat sälja igen. Dom har tillräckligt många aktier kvar för att ligga som en våt filt över kursen den närmaste framtiden.

Aktien reagerade som väntat uppåt i Måndags men det var en mycket blek reaktion. I synnerhet med tanke på att Omx tog ett rejält avstamp mot nytt ATH. Aktien kommer med största säkerhet testa 3,91 igen och antagligen sätta nytt årslägsta. Vad man vill se sen är att köparna visar lite styrka och trycker upp kursen en bra bit över 4 kr.

Avenue piloterna i England, Frankrike och Finland handlar enligt Vd om befintliga kunder. Det är väl ingen vågad gissning att vi talar om Carrefour, S Group och East Of Coop. Den sistnämnda är Pricers hittills största skalp i England och en succé. Med tanke på hur Pricer haussat den engelska marknaden borde det snart vara dags för en synlig framgång där efter en lång tystnad. Magnus pratar om att Pricer vunnit kunder där dim väntar på ordern. Det är väl rimligt att minst en av kunderna kommer från England även om det inte är av samma magnitud som Morrisson.

Många bäckar små, hur fan kan man sälja sina aktier i Pricer på dessa låga nivåer, är det småspatare som är belånade och måste sälja ? I annat fall är de ekonomiskt obegåvade, det behövs 4 bra kvartal med ökad vinst och normalt stigande orderflöde, går dessa parametrar in är vi uppe i 20-30 kronor igen, att marknaden inte har förtroende för Pricer i dagsläget är historiken och dagens operativa ledning, marknaden ser och glömmer inte så lätt.

Ha en skön onsdag och njut av det varma vädret, åtminstonde här i Skåne.

Om Stålmannen säger att 3,91 kommer att testas så kommer oxå 3.91 att testas i det korta perspektivet. Till er småsparare som velar mellan sälja eller icke sälja. För det första glöm vad ni en gång betalade för era Pricer b. Nya tider har nya förutsättningar. Man gör bara fel affärer som då styrs av känslor - i så väl nedgång som uppgång - finns massor av fallgropar. Tänk så här: Vad hade jag gjort om jag inte ägt en enda Pricer b? Då hade jag sett en aktie som riskerade en ny årslägst och eventuellt backat 20 öre kortsiktigt men också en aktie med potential att stiga flera riksmynt av uppköp, orders, bra rapport eller insiderköp. Så då hade jag antagligen börjat köpa mina första Pricer b = Slutsats jag säljer icke idag!

De nästkommande 5 kvartalen för Pricer kommer att vara avgörande, missar de kommer de vara en ESL leverantör, ingen framträdande utan som flera andra leverantörer, jag bad ChatGPT skriva en text om varför vissa börsVD lyckas, här kommer den.

1. Strategisk förmåga

Framgångsrika VD:ar har ofta en klar vision och förmågan att omsätta den i konkret strategi.

De kan:

Identifiera långsiktiga trender i branschen.

Positionera bolaget rätt innan konkurrenterna hinner dit.

Veta när man ska satsa och när man ska bromsa.

Exempel: Satya Nadella (Microsoft)

flyttade fokus från Windows till molntjänster, vilket tredubblade bolagets värde.

Jag är rädd för att Pricer blir uppköpta på dessa nivåer. Ett internationellt tillväxtbolag inom SaaS och inom ny teknik. Pricer är mer än pristaggar, med Prices taggar kan man mäta, anpassa och stimulera köpbeteende som inga andra konkurrenter kan.

Pricers utmaning är att de är för tekniska, de skulle behöva mer marknadsföring som möter teknik och människor i införsäljningsprocessen.

Kan du förklara närmare vad du menar "med Prices taggar kan man mäta, anpassa och stimulera köpbeteende som inga andra konkurrenter kan."

Mvh

Exakt, hammaren på spiken, detta har jag ältat om i massor med år, även om du har världens bästa produkt är den inget värt om du inte kan sälja, just nu ser jag tendenser på att något håller på att hända, kan vara Giulia som sätter skräck i gubbafläsket, just nu har Pricer en stor möjlighet, bra teknik, slå underifrån på marknadsledaren, alltid problem att vara störst, många jagar dig, hoppas på framgång och lycka för Pricer.

Samtliga större ägare har köpt sina aktier, till väldigt mycket högre börskurs än 4x 1,30=5,20kr, som är det brukliga påslaget vid utköp. Inte ens ledningen /styrelsen skulle gå plus.

Själv skulle jag tjäna en krona per aktie, men hoppas på bra mycke tmer än så när marknaden fattar.

Enda risken är då att dessa större ägare köper ut Pricer från börsen och det tror jag borde bli svårt då Pricer har en himla massa "små ägare" med aktier som de också har ett mycket högre ingångsvärde på. Dessa små ägare skulle inte vara nöjda med 1,3X dagens kurs. Det enda vore i så fall att man köper ut det för att slippa de kortkorta som hela tiden gör att kursen svänger så.

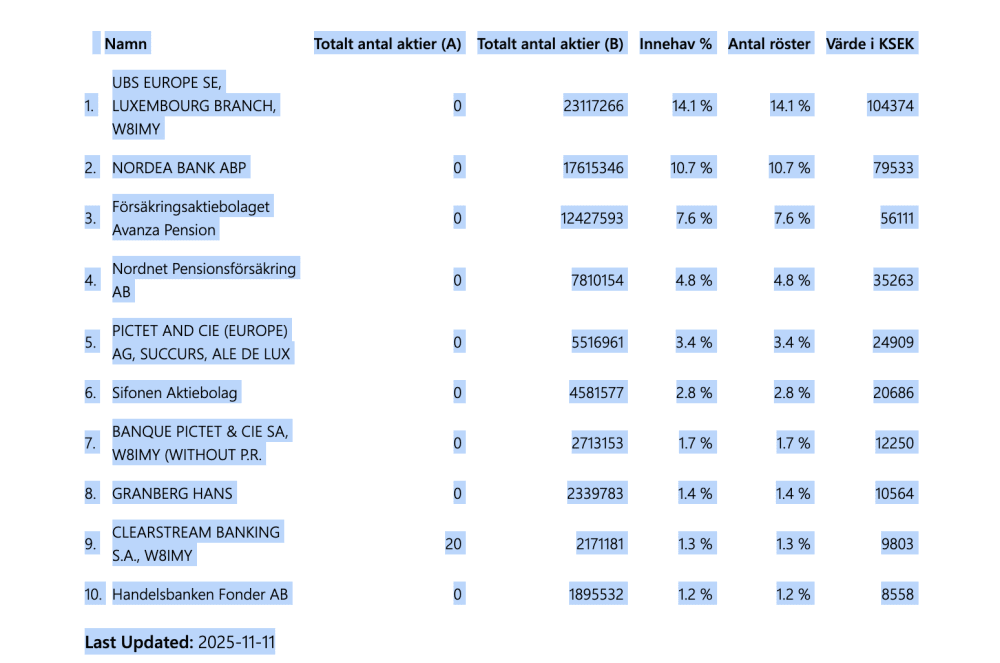

När man tittar på tio i topp-listan så är det inte stor rörelse bland deras innehav. Granberg har sålt några hundra tusen det senaste året annars är det mest stiltje.

Ja du Framkant, du måste förklara! Menar du om handlarna använder Pricers system fullt ut så är det möjligt att hela butikens försäljning kan öka?

De senaste veckorna har det presenterats stora nyheter, från Norge, från USA, militärbutikerna, detta måste vara nyheter med stora värden, underligt att marknaden inte reagerar positivt, har investerarna inget förtroende för Pricer ? om dessa nyheter kommit för 5-10 år sedan skulle de varit värda många kronor i ökat aktievärde, fortfarande under 4 kronor, märkligt.

Klipper in en fråga under ett litet snack på trettio minuter jag hade med "tuppen" Forssjö (VD) okt. 2004. Här hade han rätt i sina tankar.

Mvh

MC: När kommer Pricer att tjäna mer på service och underhåll (serviceavtal) än på försäljning av ESL?

JF: :>))). Det var en bra fråga!

MC: Du har förmodligen fått den tidigare?

JF: Nej, men jag har funderat på den. Tänk så här. Vi går från 200 till 600 till 6000 till ……installationer. Lek med tanken att vi har 50.000:-/år och butik. Då jobbar ju inte jag kvar. Vi pratar om en stor eftermarknad samtidigt som ESL-installationerna fortsätter i många år. Nu pratar VINSTER!

Eftermarknaden, rullande betaltjänster är något investerare gillar, i min närhet har jag en företagare inom tech som omsätter ca 23 miljoner, återkommande betaltjänster på 3 miljoner per år, vinst i företaget 4 miljoner, siffror att ta på allvar, Pricer i förhållande är 100 gånger större, om liknande återkommande intäkt skulle kicka in för Pricer skulle det bli 300 miljoner, något att sträva efter, inte alltid störst är mest lönsam.

Ja många tror nog att Pricer inte kommer ha mer försäljning och bli ett underhålls företag, men tror man att det kommer trilla in några ordrar inom ett halvår så är det väl bara att köpa Pricer, eller tänker man att dom kommer sälja med förlust, typ Vusion och leva på kringförsäljning? ja här kan man spekulera :-)

Ligga på 2-3 miljarder är nog möjligt, inte fy skam att leva på återkommande betaltjänster, 2-3 miljarder och vinst 300 miljoner borde vara nåbart, vi håller tummarna att de vässar organisationen och lyckas.

Exakt och skulle det trilla in några större ordrar så är vi uppe in 4-5 miljarder och vinst 500-600 inte dåligt heller. Kan ju inte ta vilka skitordrar som hellst, då jag tror att Pricer inte vill hålla på med all kring försäljning typ Vusion.

Vusions plan att ta stora delar av marknaden verkar gå hem, de kommer att ta igen förlusten på att sälja rullande tjänster likt andra abonnemang inom tech, oj vad de blåste övriga ESLaktörer, är du inne hos kunden så ska det mycket till för att byta leverantör, Pricer ska kanske vara nöjda med 2-3 miljarder i försäljning och visa stabilitet i lönsamhet, en framkomlig väg, jag är motor/bilintresserad och läser mycket om nya tekniker, 2015 började Kinesiska bilar sitt intåg, övriga världen log lite över axeln, 10 år senare är de världens största biltillverkare, Kina har 20 miljoner välutbildade tech/teknikingenjörer, universiteten släpper ut 2 miljoner nya årligen, det Kinesiska undret trycker på, många arbetar 14 timmar per dygn, svårt att konkurrera när västvärlden arbetar hälften så mycket.

Hur många av dem använder kunskapen på rätt sätt. Hittills så har inte det kommit någon innovation därifrån, i bästa fall bättre och billigare kopior. Men ingen innovation. De stjäl mest innovation, DET vet vi.

vi kan gärna jämföra med Sverige, inte lika många ingenjörer men väl så bra innovation. Som man kanske börjar förstå så handlar det inte bara om kunskap, utan också hur man använder den. Samt kulturella faktorer på alla plan.

US innovate, EU regulates, china replicates....

Mycket intressant vad 2025 hamnar på, även värt att pricka in i diagrammet vad återkommande var för typ 2020, 2021 o 2022. Sen kan Nån "AI" behöva själva årsomsättningen för betydligt fler år tillbaka. Och vips så får man en något sånär hum om vad de återkommande skulle kunna ligga på 2026, 2027 2028. Herre Gud.. Gäller nog för Pricer att sälja så mycket det bara går till typ 0-vinst..

Du menar som Vusion som hade 14% H1 och kommer att öka H2 för att helåret hamna på kanske 15 - 16% men dom drar in några dollar på försäljning åsså.

Mvh

Du måste logga in eller registrera dig för att svara på tråden.