Kurslarmet ljuder i Novotek, som dragits ned i småbolags-och mjukvarubaissen. Min bedömning är att AI inte hotar bolagets affärsmodell och aktien har blivit direkt billig.

För er som inte känner till bolaget kan Novotek kortfattad beskrivas som en ” Value Added Reseller” av mjuk-och hårdvara till klassisk industri/fabrik. Bolaget agerar helt enkelt distributör åt exempelvis GE Vernova, PTC, Highbyte mm. Förutom ren försäljning tillför Novotek stort kundvärde då man vägleder kunden i sin digitaliseringsresa kring val av mjukvara etc. När Novotek sålt in en lösning till kunden erbjuder Novotek drift/support/underhåll.

Sammantaget betyder det att Novotek har ett flertal intäktsströmmar såsom engångsintäkter vid installation, återkommande mjukvaruintäkter samt från exempelvis supportavtal. Min bedömning är att Novotek har ett stort inslag av växande återkommande intäkter även om bolaget själva inte bryter ut hur stor denna del är. Detta är över tid marginalstödjande.

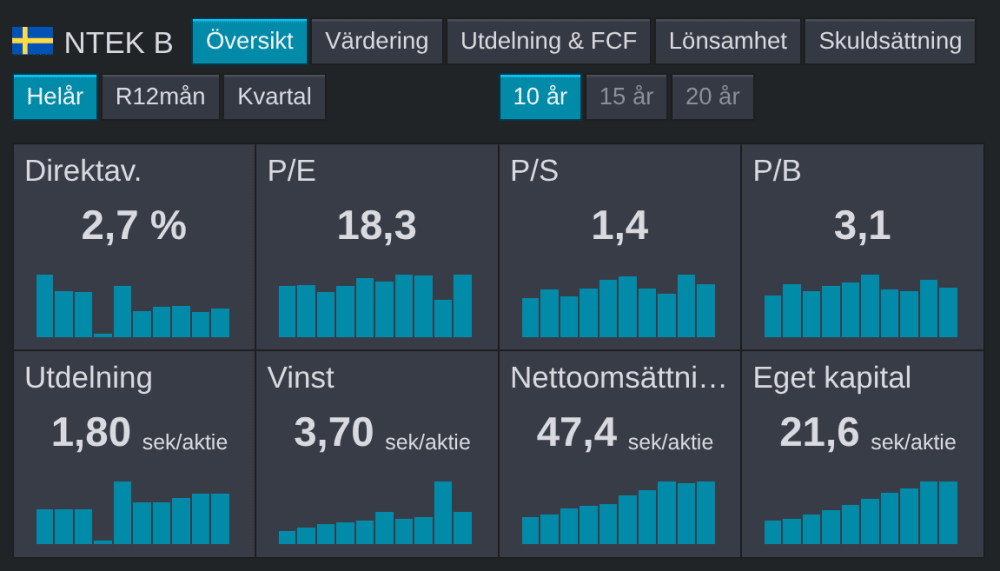

Bolagets finansiella historik är imponerande med en tillväxt om +10% årligen se senaste åtta åren. Lönsamheten (EBIT-marg.) är över tid stabil kring 11,5% senaste åtta åren i genomsnitt. På lång sikt bör bolagets marginaler ha möjlighet att expandera tack vare ett ökat inslag av återkommande intäkter.

Utöver stark tillväxthistorik och god lönsamhet är kassaflödet starkt och Cash Conversion mot EBIT är omkring +100%.

Som framgår finns mycket attraktiva inslag i bolagets finansiella historik såväl affärsmodell. Trots detta har Novotek historiskt, och även nu, handlats till en relativt låg värdering.

En stor anledning till det tror jag ligger i Novoteks svaga IR-kommunikation och fåordiga rapporter. Kan bolaget förbättra sig här tror jag att Novoteks multipel kommer expandera.

Intressant nog är min bedömning här att bolaget nu vill förbättra sig vilket torde framgå i bolagets kommunikation och rapporter framgent.

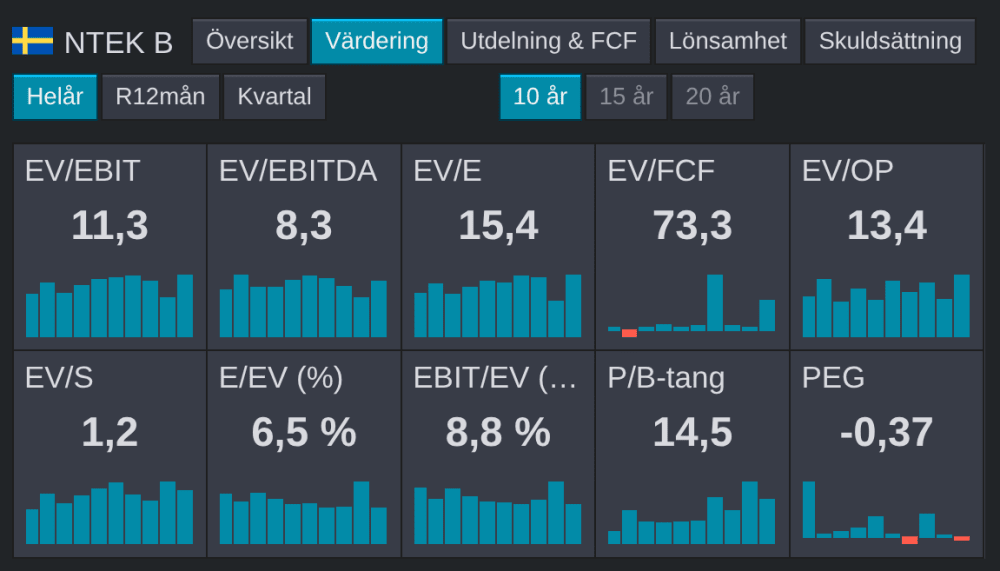

Avseende bolagets värdering här ser det klart attraktivt ut. Novotek handlas bakåtblickande till 11x EV/EBIT 2025 men under 2025 togs en hel del engångskostnader så den underliggande värderingen är kanske snarast 10x.

Om vi blickar framåt 2026-2027e skissar jag på en tillväxt om kanske 7-10% där den organiska tillväxten sannolikt kan ligga kring +5% årligen medan resterande bidrag behöver komma från förvärv. Under 2026e får bolaget förvärvsbidrag från redan gjorda förvärv om runt 3-4%. Bolagets M&A-kapacitet är rejält stor med 120 MSEK nettokassa och det finns en trovärdig M&A-agenda i bolaget.

Under prognosperioden tror jag på viss marginalexpansion drivet av ett ökat inslag av återkommande intäkter, skalfördelar samt att den underliggande lönsamheten är högre än den redovisade under 2025.

På mina prognoser handlas Novotek till 9-8x EV/EBIT 2026-2027e vilket jag finner väldigt attraktivt. Vinsttillväxten med viss multipelexpansion från en förbättras IR-profil skulle kunna generera en avkastning om +100% om vi tänker oss en exitmultipel om 13-14x för 2027e.

Disclaimer: Äger aktier i Novotek, mina egna tankar och funderingar och skall inte tolkas som råd.

Är det många börssnackare som har snegunga i Novotek?

Vet inte varför den stack upp till 108 sommaren 2025, kurs nu 66.

Det var en stor engångsvinst Q4 2024. Kan den ha skickat upp kursen?

Kan säkert vara ok utveckling härifrån, men dubblare på 18 månader? Det tvivlar jag på.

Edit: jag är +15 % på mina Novotek, men enbart en mindre post. Hann aldrig öka innan den stack senast. Nu ser jag bättre alternativ i andra case.

Värderingen relativt historiska nyckeltal verkar rimlig i och med dagsaktuell kurs. Ser ingen stor uppsida utan multipelexpansion. Varför skall den komma? Enbart pga bättre IR?

Bra analys, håller med i de mesta.

Vad får dig att göra bedömningen att de har för avsikt att förbättra sin IR-kommunikation?

Jag har riktat kritik mot bolaget avseende IR och dem har lovat bättring. Sedan får vi se hur stora förbättringar blir men fördelen med att komma från en låg nivå är att små förbättringar kan betyda ganska mycket. Uppmanar alla aktieägare att framföra denna åsikt till bolaget

Bra introduktion. Gillar Novoteks siffror men aldrig förstått vad dom egentligen gör förrän nu.

Bra analys men nog kan jag tycka att nedgången i kursen är helt rimlig. När aktien handlades i över 100-lappen förväntades guld och gröna skogar där enbart himlen var gränsen. 2025 innebar i slutändan att bolaget redovisade en betydligt lägre justerad rörelsemarginal än 2024 och därmed ett väsentligt sämre EBIT i absoluta tal. När VD dessutom flaggar för en sämre marknad under Q4 och förväntade engångskostnader under 2026 innebär det väl inte att investerare tjuter av glädje. Den som är pessimistisk lagd kan ju jämföra med 2022 där rörelsresultatet landade på 49 millar i jämförelse med 53 millar för 2025 där, skillnaden var att kursen handlades runt 50-lappen. Oavsett vilket skall det bli intressant att följa bolaget.

Om man nu är mer optimistiskt lagd och bortser från VD-ordet så borde väl en 55-60 millar vara möjligt under 2026? Nettokassa per årsskiftet 96 millar om man tar hänsyn till tilläggsköpeskillingar. Utdelning på 19 millar torde väl innebära en EVI/EBIT på 9,5? Låter som en bra ingång om man tror på botten är nådd.

Marknaden har ju dock slaktat bolag som har ungefär samma intäktsströmmar som Novotek så jag antar att det blir svårt att skrämma upp kursen i närtid.

Orderingången var rekordhög i q4 och upp 20% y/y. Jag gissar också att förändrad redovisning möjligen höll tillbaka resultatet 2025 där en minskad andel av software tas upfront för att istället bokas efter längd på avtal

Det är något lurt med deras orderingång. De hade samma höga orderingång för några kvartal sen, och sen blev det ingen tillväxt ändå. Kanske är det väldigt lång leveranstid men jag litar inte på när deras orderingång är bra..

Implementation av ett nytt koncerngemensamt affärssystem. Detta påbörjades i H2 2025 och lär fortsätta in mot vårkanten 2026 innan det är helt klart.

Svårt att tro att detta är en större one-off och mycket är redan taget i H2.

Du måste logga in eller registrera dig för att svara på tråden.