Läste igenom Nellys rapport än en gång för att se vad det är jag missar som gjort att aktien kraschat 50 % på några veckor.

Det enda jag kan se är orimliga förväntningar. Rapporten i sig var ju bra, 16 % högre omsättning, högre marginal än föregående år.

Så bolaget fick ihop 5,6 kr/aktie i vinst 2025. Sätt en schablonskatt på 20 % så är det istället 4,5 kr/aktie.

Man handlas då idag på p/e 14 på vinst efter schablonskatt.

Skatt kommer ej betalas på väldigt många år då underskottavdraget var 615 mkr vid utgången av 2024. Schablonskatten hamnar alltså i kassan de kommande åren.

Kassan hamnar på ca 210 mkr om man drar bort hela uppskovet av skatt från coronapandemin som ju kommer slut betalas under 2026. Detta är då 7 kr/aktie i kassa.

Jag har svårt att se nedsidan i att köpa aktier på 63 kr som Nelly handlas i idag. Att ledningen som vänt bolaget från den katastrof det tidigare var till dagens mycket välmående bolag helt plötsligt skulle misslyckas totalt framöver ser jag som närmast osannolikt. För skall värderingen vara på dagens nivåer framåt så innebär det i mina ögon att bolaget slutar växa och att lönsamheten faller tillbaks.

Jag kunde inte motstå frestelsen utan jag ökade mitt innehav i Nelly med 40 % idag på 62,5 kr. Det gick från att vara ett av mina mindre innehav till att bli ett medelstort innehav.

Får se om blankarna kan trolla fram fler kaniner ur hatten för att skrämma marknaden eller om Nelly kan visar upp en stabil q1 rapport tids nog.

"Det var ett ganska litet köp, så det föll under gränsen för insynsrapportering", säger Helena Karlinder-Östlundh till Dagens industri på torsdagen.

Jag tror det kommer in nya fonder här med rejäla stekar inom kort. Gissar att dom gör due diligence just nu. Klockrent case med starkta huvudägare i form av Stefan Palm och Rite Ventures + ny organisationsstruktur med expansion i nya geografier.

Det är fascinerande hur sentiment förändras och hur vi människor hittar vad vi vill hitta i varje given aktie.

Plötsligt börjar Nelly jämföras med Boozt

Den var håsad och därför ett luftslott

Tufft framöver & den lätta resan är gjord

E-commerce säljare av kläder ska ha låg värdering

Säg det till RVRC och Björn borg :)

Vi läser många åsikter och får mycket information från olika källor, våra hjärnor snappar upp ett axplock.

Nelly är ett bolag som gjort saker mycket bättre än andra i branschen. Dom växer i Tyskland och att ifrågasätta precis allt om ett bolag gör att man inte går in på rätt nivåer.

De ovanstående bulletsen går lätt att föra in på vilket bolag som helst. Varför ska Cheffelo värderas så högt? Den lätta resan gjord, man säljer mat på nätet till kunder som är grymt illojala, marginalresan är gjord, kolla på Hellofresh.

Sen ska man nog vara lite försiktig om man börjar blanda in blankare och kaniner i hattar. Hamnar ju lätt i ett konspiratoriskt kaninhål, vilket sällan är särskilt lyckat.

Tänker att caset nu gick från "fantastisk darling, uppskattad av investerare"

Till

Ecommerce-försäljare av kläder

Och den andra är inte så sexig. Här behöver man leverera lite tillväxt och ökad vinst. För då blir det såklart för billigt. Men ecommerce visar sig gång på gång vara mycket svårt.

Typ Apotea skulle jag säga har en unik position på många sätt men aktien är -50% här på sistone. Svår bransch.

Är väldigt less på alla överreaktioner. Just Nelly har jag dålig koll på men ofta är många väldigt positiva och aktien blir lite dyr. Sen kommer en vinstvarning eller en ngt sämre rapport och aktien rasar jättemkt. Då är många plötsligt väldigt negativa, trots raset (kanske dom som missade uppgången) . Medan sanningen kanske ligger nånstans mittemellan. Medcap ett annat exempel. Överreaktioner brukar oftakunna utnyttjas om man har aningen mer tålamod än de flesta.

Det blir ju lite märkligt ja när alla tidigare hyllade Nelly pga deras turnaround då aktien stod i 130 kr, för att sedan efter en rapport helt vända håll till att nelly nu är något katten släpat in.

Jag kan köpa kraftiga ras om tillväxt och lönsamhet helt havererar och om balansräkningen är i dåligt skick så att nyemission är ett reellt hot.

I Nellys fall är vare sig tillväxt,lönsamhet eller balansräkning något problem. Därav blir ett ras på 50 % obegripligt.

Vi får se vart det barkar, kläder är knepigt men Nelly har en storägare som lyckats förr.

En liten bubblare är ju också valutan. Dollarn har gått ner 20 % sista året men då inköp av kollektioner görs en bra tid innan de säljs samt att jag antar att Nelly säkrar en del av valutaflödena så lär denna effekt komma först närmsta kvartalen fullt ut.

Hmm är blankare inne i Nelly nu alltså. Har lärt mig den hårda vägen att vara försiktig då. Om det är väsentligt blankande. Har knapot inget Nelly bara en bevakningspost. Ångrade lite att jag inte köpte mer men nu var det lika bra nu ligger jag back på den.

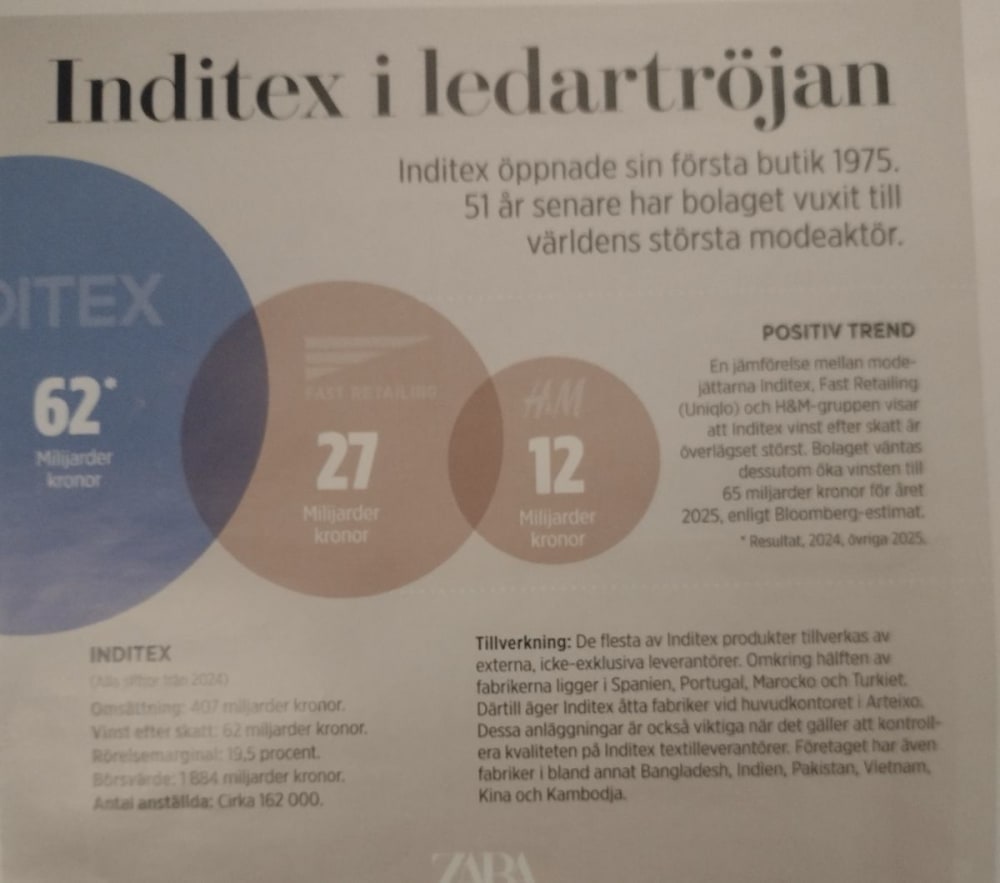

2012 var H&M och Inditex lika.

Inditex har valt att ha fabriker i Europa och på så sätt är dom betydligt snabbare på att anamma trender då ledtiderna är kortare.

Inte insatt i hur Nelly gör men hoppas dom tänker på medarbetarna och miljön och inte bara producerar och kränger billiga kläder som ändå slängs eller eldas upp.

Tänker bara spontant att det är en väldigt tuff bransch där det kan svänga fort med lite konkurrensfördelar. Så man vill kanske ge en konservativ värdering, nu är den kanske redan det utan att ha koll

Jag är verkligen inte påläst om Nelly så detta kan vara helt fel.

Det jag reagerade på var att man började prata om ökade kostnader, och sa att det även kommer vara så en tid framöver. Det, i samband med att man möter rätt tuffa comps snart gör att storyn ändras lite. Nu är "den lätta" resan gjord i marginalerna, och då kommer nog en annan investerare in (utöver att alla som köpte bara för att Kalqyl håsade den nu ville sälja...). Men 50% är saftigt, man blir ju onekligen sugen..!

Nu kan jag ingenting om Nelly överhuvudtaget men hur är värderingen i förhållande till Boozt?

Kan Boozt dåligt men de handlas till p/e 16-18 beroende på vad man vill justera för.

Boozt är ju betydligt större än Nelly och har ju lite annat upplägg med enbart externa varumärken. Marginalen bör ju därför vara rätt mycket lägre i Boozt även framöver.

Boozt kämpar ju med tillväxten som endast var 1 % 2025.

Du måste logga in eller registrera dig för att svara på tråden.