Q4

Revenue

Organic revenue development was +7.9% (+4.1%) with growth in both segments. Q4 Revenue was DKK

1,673m (DKK 1,550m) and 2025 organic revenue growth has been achieved in all four quarters of 2025.

Gross profit

Gross profit of DKK 429m (DKK 374m) corresponds to a profit margin of 25.6% (24.1%). Strong B2C perfomance as well as margin initiatives have increased

margins.

External expenses and staff costs

Driven by acquisitions external expenses and staff cost in Q4 increased to DKK 280m (DKK 251m) corresponding to a cost of doing business ratio of 16.7%

(16.2%). Higher share of B2C revenue increases cost of doing business ratio driven by sales related costs.

EBITDA

EBITDA ended at DKK 149m (DKK 123m), corresponding to an EBITDA margin of 8.9% (7.9%).

Earnings before tax (EBT)

EBT of the quarter ended at DKK 106m (DKK 80m

https://ml-eu.globenewswire.com/Resource/Download/e922df5d-ca43-4733-b2b2-5720505bf14c

Nu gjorde ABG ett block på 30 000 aktier, innan rapporten gick det ett block på 100 000, hågar inte vem som mäklade.

Det skulle kunna vara KAPgänget som köper, Pe tretton och dryga tio % tillväxt. Då tycker KAP att det är köpvärt, det är välkänt om man lyssnat på deras podd genom året. Och lite utdelning.

Sidospår: Jag såg på internetet att Rexel etablerar ett nytt lager på 21 000 kvadratmeter i Mölnlycke (Göteborg). De har bara elprylar. Rexel är alltså en europeisk jättegrossist inom el. Noterad i Frankrike tror jag.

För övrigt var väldigt uselt betalt i aktiekursen för en kanonrapport. KAPgänget köper nog inte när jag tänker till en gång extra.

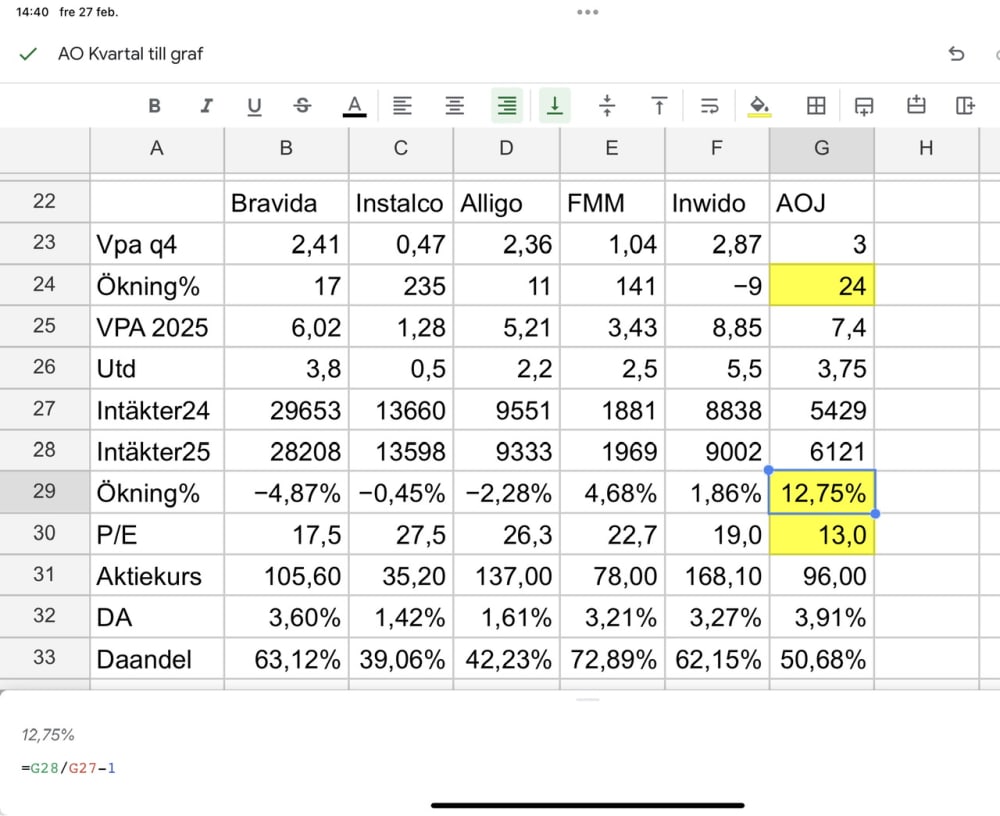

En tabell.

Värderingsgapet mellan Alligo och AOJ är verkligen fullständigt absurt.

Bolaget är jag mer än nöjd med men aktien? Närmast flatt senaste tre åren, kan ingen vara nöjd med. Balkis är inte här så ut med språket!

Balkis tror kräftgången beror på lågt fondägande någon annan på Novo Nordisk kurskollaps dra ner allt Danskt men här vågar ingen ha en åsikt? Ingen sektaktie vi äger vilket man ibland kan tro.

Att Novo Nordisk påverkar hela Danmarks ekonomi på ett eller annat sätt kan vi nog bli överens om och det vore väl näst intill konstigt om det inte påverkade andra Danska aktier men vad är en rimlig kurs i dag? Jag tycker 100-110:- inte är helt fel och har jag rätt så kommer den stiga förr eller senare. Sen är det väl fortfarande några år kvar tills en större topp men då ser vi nog helt andra siffror i samtliga kolumner.

Trevligt. Passar nog bra som buy and hold vilket är ungefär det jag har den som så länge allt ser acceptabelt ut.

”Higher share of B2C revenue increases cost of doing business ratio driven by sales related costs” är det småpaket på webben som gör det dyrare? Isåfall borde grossiströrelser uppvärderas vs tex bygghemma och liknande men värderas väl tvärtom? Undervisa mig gärna.

Helt ok rapport inom deras guidning så inget som överraskar.

Bra tillväxt och förbättrad lönsamhet är vad man som aktieägare vill se och gearingen är nu inom deras önskade spann även om det i mina ögon fortfarande är lite för högt. Skall de kunna fortsätta förvärva behöver de ner mellan 1 och 2 istället för dagens 2,4.

Guidningen för 2026 var väl också den ok men jag hade nog hoppats på lite högre lönsamhetsförväntningar.

Vinsten hamnar någonstans mellan 7,4-8,5 dkk/aktie 2026 och med dagens aktiekurs är då p/e mellan 11-12,5. Det är ju knappast dyrt för ett etablerat och väldigt välskött bolag där utsikterna framåt borde vara ljusa.

Ai kommer inte kunna ersätta våra v/a rör.

Direktavkastning runt 4 % är trevligt och ger lite kassaflöde i vår.

Jag ökade lite innan rapporten och jag ligger kvar framöver då jag tycker aktie bör upp en bit för att vara fair värderat.

Föredrar släpp på morgonen så like från mej.

Dom håller vad dom lovar. I mitten av guidningen. EBT i övre delen. Högre utdelning än jag trodde. 4% i direktavkastning är bra och utsikterna för 2026 också bra.

Mitt största innehav fortfarande

Eller så gör man en Fagerhult och släpper den exakt klockan 9.00.

Top 3 hos mig, så vi kan väl anta någonstans mellan minus 12 och plus 9...

Stabilt. Höjer utdelningen med 25% och ger 4% direktavkastning. De guidar omsättningen lite högre än jag gissat, men resultatet lite lägre än min förhoppning. De skall visst trycka på hårdare med investeringar låter det som

Det va en rejäl utdelningshöjning, det andas optimism , jag trodde behållen utdelning. Kursen borde inte stå lägre än dagens kurs när året är slut kan man tycka iallafall

Riktigt otyg att släppa den nu, när man vanligtvis(?) släpper den efter stängning!

Danskar kan man verkligen inte lita på...

Du måste logga in eller registrera dig för att svara på tråden.